有哪些关于房价的经济学理论?

Glaeser, Huang, Ma 和 Shleifer(2017)[1]曾从基本指标、产业政策、供需因素等角度总结过中国的房市周期区别于美国的一些特征,并利用简单框架和现有数据进行了未来20年的价格预测,可作为理论构建的一点事实参照。(Glaeser 和 Nathanson[2]在2017年JFE的文章也是基于美国房市的4个特征——房价指数短期序列正相关性、长期均值回归、过度波动和保守的增值预期,提出有关房价动态的外推模型,并用数据验证。类似联系belief的文章还包括 Armona et al.(2019)[3], Bailey et al.(2019)[4], Gao et al.(2020)[5]等,不多赘述)

那么,此处就罗列一些本文的要点,仅供娱乐:

- 中美的housing boom有何差异?

作者首先比较了中美房市的价格、建筑面积、空置率、政府作用(由于美国的相关研究比较充分、衡量指标成熟,可作为对比的benchmark)。

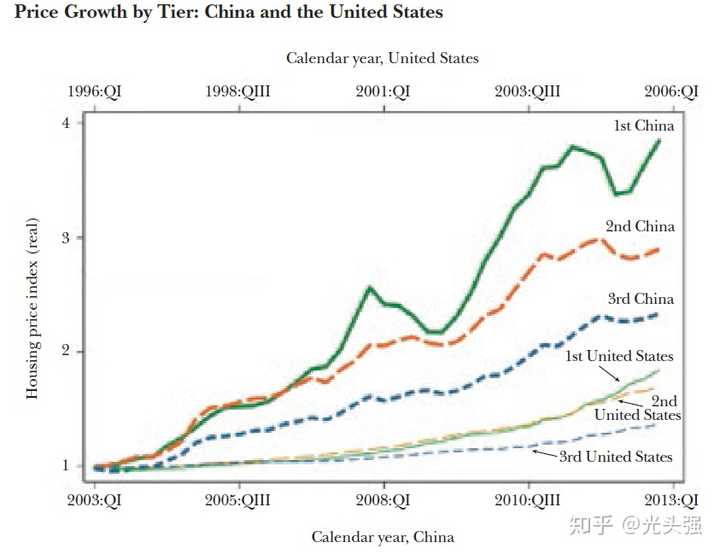

价格上,美国房市有两点公认现象:96年起显著上升、07年起显著下降;价格增长在MSA level有很大的异质性,且通常与供给弹性有关(Saiz, 2010[6]; Glaeser, 2013[7])。而中国的官方数字显示,07-14年的房价翻番(Chivakul et al. 2015[8]),但近期增速趋缓。作者特别提到 Fang et al.(2015)[9]控制了开发项目固定效应的售价计算方法,认为相对更有说服力(03-13年一线城市实际年增长13.1%)。

为令结果(如图1)更有可比性,本文基于1990年美国的人均收入排序,选出对应中国一至四线城市的组别,并保证双方人口比例一致。可知,中国的增长far more dramatic,而美国的一线城市即使在繁荣期间增速也仅有中国同组的40%。

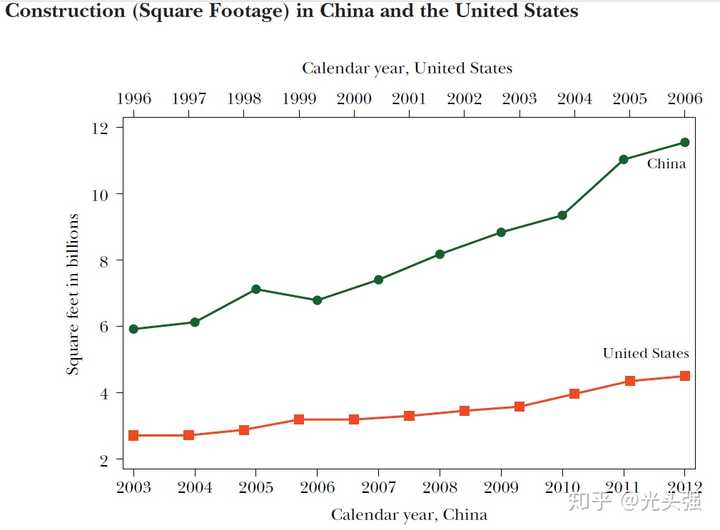

建筑面积上,本文基于两国官方数据测算出室内建筑面积的总量和人均水平,结果显示,建筑总面积差异显著(如图2),但人均水平较为类似(11-14年中国人均33.8平方英尺,03-06年美国则为55平方英尺)。

其中,一个发现是美国更多的建筑位于生产力较低的地带,产生了所谓生产力和就业的错配(Hsieh and Moretti, 2015[10]),这主要是由于那些生产力高的城市存在土地供给限制(比如地区划分条例),具体表现在人均收入和人均住房存量增速的负相关性(美国为-0.29,中国为-0.45,分析逻辑类似)。

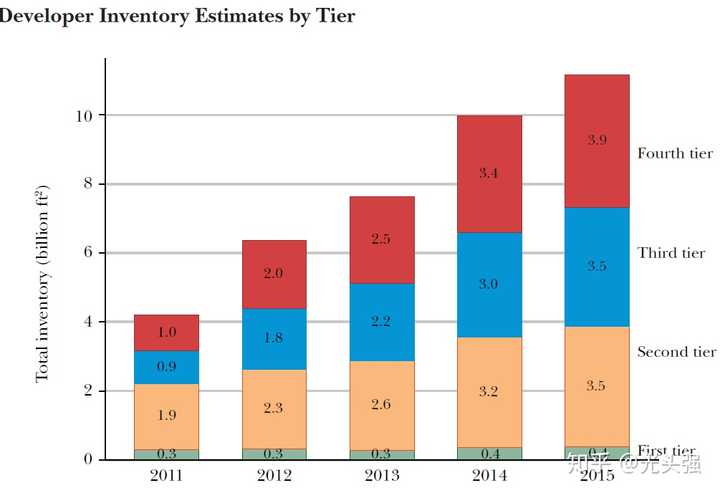

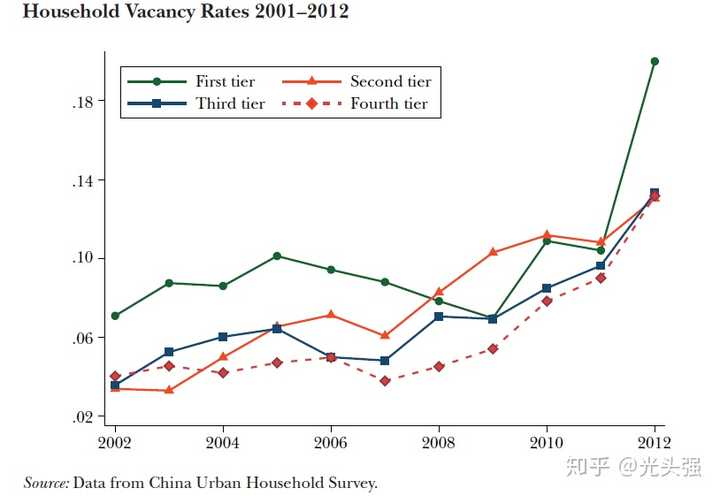

空置率上,相比美国07年以来因库存过剩导致的乏力态势,中国目前面临着更大的来自开发商库存以及家庭空置的问题。在美国的繁荣时期,开发商曾持有57.3万套类似房源,08年空置率甚至达到最高的3%(不包括暂时空置)。不过相对于2010年的1.3亿存量,这个比例还算较小。而就中国而言,本文的数据覆盖了32个主要城市,发现11-15年库存的显著增长更多出自非一线城市(见图3);同时,对比测算出的中美人均库存面积,15年中国一线、二三线城市数字分别为6和20平方英尺,高于06年美国总体的4.5平方英尺。通过02-12年的城镇住户调查,能够看到09年以后住房空置率显著提升,12年一线城市已达到20%(见图4)。此外,作者还匹配了14年库存和09年家庭空置面积的估计结果,显示在一线城市人均空置约为16平方英尺(见表1),而开发商和家庭各占其5.5和10(二、三线分别为37、30)。且在城市的横截面水平,开发商和家庭人均面积均与过去的价格增长正相关。

政府作用上,美国不仅存在地方政府的土地使用管制,还包括联邦政府的低收入住房税收抵免、房利美和房地美的购房补贴等,可以说其产业动态是由政府适度地影响。而在中国,众所周知的是由政府决定何时何地被拍卖,使用权最多70年且会自动续期(见物权法第70、149条),地方政府重要的财政收入来源出自土地出让金、地产开发的各类税收等(一度达到40%)。进入到10年前夕,政府逐渐关注价格稳定、限制建筑业增长,这便容易与经济发展的目标相矛盾。

本文提到,虽然中国的地方政府也像美国同行施加土地限制,如最大容积率等,但不同的是,中国的中央政府也会干预地方土地发展,这限制了农业用地的转移、公寓设立的面积等。对于购房者,美国注重税收和信贷政策,中国则相对谨慎,房贷利率和首付偏高,且税收仅存在于交易过程。对于银行,相比对房屋贷款的支持,显然对开发商的政策更加有利,官方数字表明,14年开发商的贷款存量为6.2万亿,而家庭的数字为3.8万亿。

总体上,美国市场鼓励贷款买房、限制地方开发,而中国则更支持建筑业、限制家庭贷款。如此看来,房价常年高企,更可能是因为中国人把买房当作储蓄投资的需求,而非一场杠杆游戏。

2.中国的房地产市场存在泡沫吗?

本文从供需两个方面加以评估,需求端主要考虑买方的行为、激励以及价格是否合理,而供给端考虑到新房成本和价格的关系。

需求上,美国的买房群体多为年轻人且杠杆水平很高(98-07年新房购买者的贷款价值比的75%分位数从未低于95%),中国的主力则为打算养老和支持子女结婚的中产阶级(自有率为90%)。作者认为,高储蓄流入房市不是因为贷款易借而是无处更好地投资(其中提到上证指数01-16年的年化实际收益为0,同期房市则为10%,不知数据是否准确?),还包括文化、资本管制、为子女买婚房(尤其是儿子),也即 Wei 和 Zhang(2011)[11]那篇竞争性储蓄动机的文章观点。同时,多个数据源显示,房产占城镇居民资产的70%-85%,但即便如此,15年城镇居民负债/GDP依然控制在40%以下。

从理论角度,简单的外推模型的确能拟合美国市场的数据特征(Glaeser 和 Nathanson, 2017),且过度乐观的态度仅由过去的价格增长来解释,相对而言,中国的多数投资者见证了40多年的经济奇迹,乐观行为似乎更能被理解。另一种常用方法(Shiller, 2000[12])即对比资产和收益流的价值,这里指房价和租金。当利率较低时,期望增长的微小变动也能引进房价租金比的剧烈波动。由于租金数据的可得性问题,不少文献使用房价收入比判断泡沫是否会破裂,Fang et al.(2015)提到这一比值二三线为8,一线超过10,尽管全球来看很高但共同趋势的存在令其依然合理。显然,所谓合理的原因在考虑教育、医疗、户籍制度之后应该更为复杂,反映的是本地居民对未来城市设施需求的溢价。不过,如何确定这些需求的价值,看起来也并不容易。

供给上,中国仍存在大量的新开发建筑和空置住户,且供给在一线城市外具有弹性。本文首先测算了建筑的实物成本,发现大致在每平方英尺38美元,这部分总成本近年虽明显增长但较价格偏低。考虑到建筑成本以总面积计,房价以净面积计,且总面积可以高于净面积的40%,因此实际算下来,16年的建筑成本水平仅达到我国典型城市房价的30%(一线为15%)。其次,房价背后真正的成本在土地和税收(Wu, 2015[13])。他们发现,实际土地价格在05-15年间增长5倍,且多数二三线城市的地价和房价分别维持在1000和5000-10000的水平(Deng, 2012[14])。本文提到两种降地价可能,即允许更高的容积率和扩大城镇化。作者预估,即使未来15亿人口而城镇化70%,基于2倍容积率和40平每人的净面积假设下,城镇人口占据的294亿总量依然低于400亿现有城镇住宅用地。因此,对政府来说,创造住房供给仍有相当大的潜力。

3.未来20年的房价向何处去?

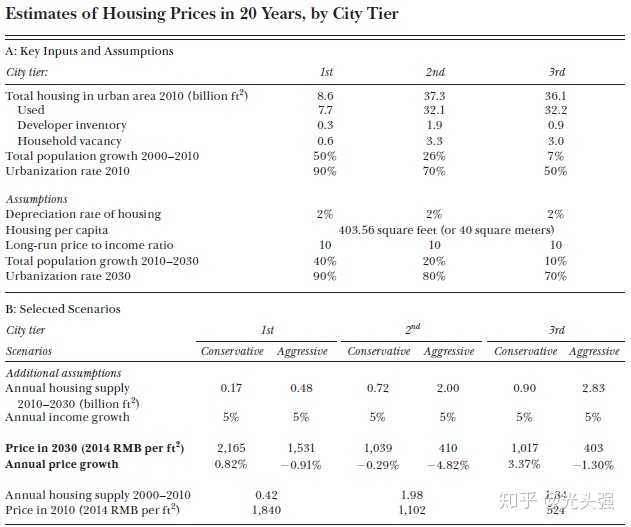

最后,本文考虑一系列可能场景(未来需求供给的变化),探讨当前基准价格加3%的年增长对未来20年是否合理,分别对一、二、三线城市的房价范围进行估计(具体见表2)。

首先,假设购房需求的支付意愿10倍于个体收入,即所有收入高于房价十分之一的人愿意留在当地,同时假设收入累积分布为 F(Y) , N 为潜在城镇人口规模,那么房屋总需求显然为 N(1-F(Y^{*})) ,即买得起的那部分成为了业主,代入房价收入的10倍比例,则有均衡:

Housing\;Supply=N(1-F(P^{*}/10))

因此,关键的估计要素为未来收入分布、潜在城镇人口增速和房屋存量增速。降低供给和高人口增长都会降低买房的家庭比例。细节上,作者假设不同的10-30年收入增速(基准为5%),以及人口增速与过去保持一致(其中一线高于均值),住房存量按照一定范围增长(0-80亿方英尺每年)。

同时,尽管我国人口稠密,但一线城市的人口密度(10年的1000-2000每平方公里)仍低于美国的都市区水平(核心综合水平高于4000),即使用最激进的假设估计(人口增长40%),20年后的密度依然不及美国多数城市。另外,本文讨论放开供给的两种情况(激进和保守),结果发现20年内价格高速增长的概率不大,且只要收入增长稳健,均衡的负面影响就较小。

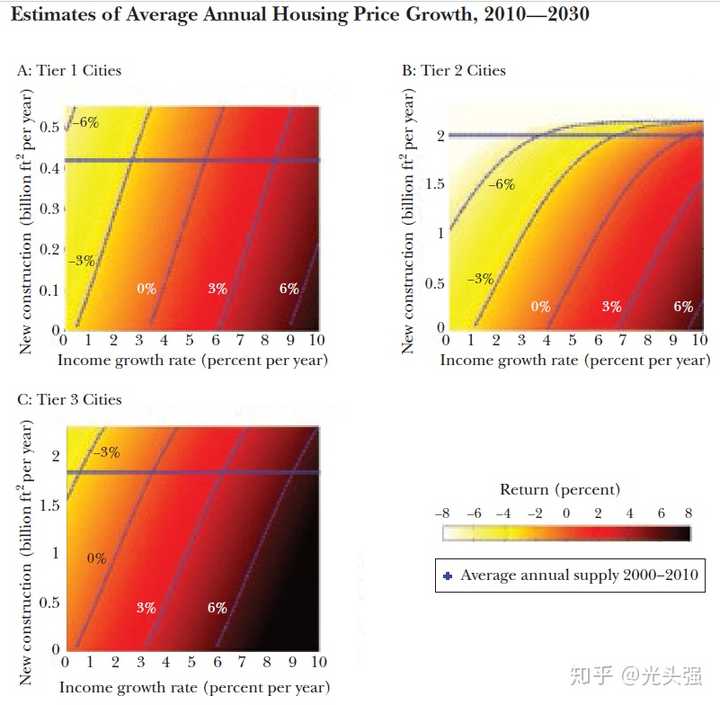

最后,通过组合新的供给和收入增长(见图5的等高线),就能得到各级城市不同情形的房价预期收益率。图中显示,对一二线城市,未来20年难以企及3%的年增长率,它至少要求6-7%的年收入增长和近似为0的新房供应,如果后者保持00-10年的水平,期望收益率将极小甚至为负(除非收入增长可观),而对三线城市,伴随着城镇化,房价在供应合理的前提下(比较乐观的判断)会有不小增长空间。

总结来说,给定上述三个因素,如果政府继续充分控制供给,当前房价会得到维持,而一旦放开更多新的土地空间,房价势必会下调。

4.总结

虽然从很多维度上看,中国存在一个典型的地产泡沫,房价上涨、新房体量巨大、空置遍地可见。但本文认为,中国的购房者是在进行一场长期投资,即便未来房价下降也不会自愿出售。对于其中的参与者而言,家庭杠杆不算高,不太可能出现收回和清算的情况;而开发商杠杆高,但与银行的关系保证了其贷款即便违约也大概率会重组。除此之外,政府在城镇化进程中的作用最为关键,不仅可以限制供应,甚至在出现过剩存量时可出手购置,转化为保障性住房(如2015年),也还是能维持价格稳定。

但必须承认,限制措施带来的社会成本很高,建筑业的就业无法保证,百万计的居民将失去与城市相关的生产力优势,地方政府的融资自主权也因土地减收被削弱。相反,放开供应就会如本文所估计,令房产投资的期望收益降到极低,这会对在位者产生损失,不过也利好潜在的消费者。

房价崩溃常伴随着金融危机的出现。所以长远看,巩固和发展中国的金融体系和制度,而不仅局限在维持高昂的住房成本,才是未来决策层应该迈出的关键一步。

参考

- ^Glaeser, E., Huang, W., Ma, Y., & Shleifer, A. (2017). A real estate boom with Chinese characteristics.Journal of Economic Perspectives,31(1), 93-116.

- ^Glaeser, E. L., & Nathanson, C. G. (2017). An extrapolative model of house price dynamics. Journal of Financial Economics, 126(1), 147-170.

- ^Armona, L., Fuster, A., & Zafar, B. (2019). Home price expectations and behaviour: Evidence from a randomized information experiment. The Review of Economic Studies, 86(4), 1371-1410.

- ^Bailey, M., Dávila, E., Kuchler, T., & Stroebel, J. (2019). House price beliefs and mortgage leverage choice. The Review of Economic Studies, 86(6), 2403-2452.

- ^Gao, Z., Sockin, M., & Xiong, W. (2020). Learning about the Neighborhood (No. w26907). National Bureau of Economic Research.

- ^Saiz, A. (2010). The geographic determinants of housing supply. The Quarterly Journal of Economics, 125(3), 1253-1296.

- ^Glaeser, E. L. (2013). A nation of gamblers: Real estate speculation and American history. American Economic Review, 103(3), 1-42.

- ^Chivakul, M., Lam, M. R. W., Liu, X., Maliszewski, W., & Schipke, M. A. (2015). Understanding residential real estate in China (No. 15-84). International Monetary Fund.

- ^Fang, H., Gu, Q., Xiong, W., & Zhou, L. A. (2016). Demystifying the Chinese housing boom. NBER macroeconomics annual, 30(1), 105-166.

- ^Hsieh, C. T., & Moretti, E. (2015). Why do cities matter? Local growth and aggregate growth.

- ^Wei, S. J., & Zhang, X. (2011). The competitive saving motive: Evidence from rising sex ratios and savings rates in China. Journal of political Economy, 119(3), 511-564.

- ^Shiller, R. C. (2000). Irrational exuberance. Philosophy and Public Policy Quarterly, 20(1), 18-23.

- ^Wu, J., Gyourko, J., & Deng, Y. (2015). Real estate collateral value and investment: The case of China. Journal of urban Economics, 86, 43-53.

- ^Deng, Y., Gyourko, J., & Wu, J. (2012). Land and house price measurement in China (No. w18403). National Bureau of Economic Research.