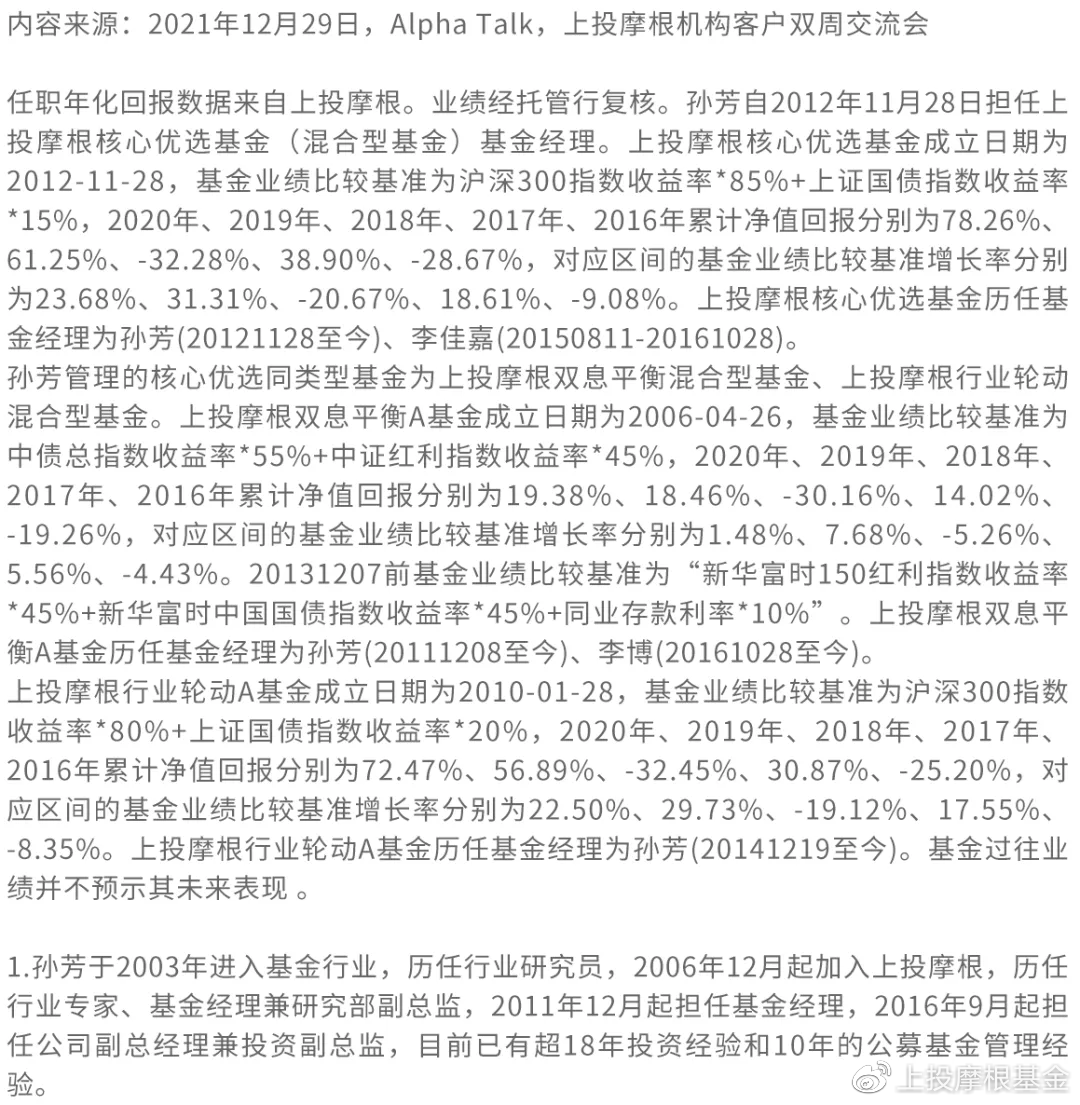

如您需要收看直播回放,还请联系您在上投摩根的投资顾问获取相关信息

-基金经理档案-

作为上投摩根副总经理兼投资副总监,孙芳女士,从事投研工作近20年,管理公募基金亦有超10年的历史,积累了全面且深入的投资管理与行业研究的经验1。截至2021年12月31日,孙芳女士的代表产品上投摩根核心优选混合型基金,任职以来累计回报605.38%,同期业绩基准收益121.96%,年化回报达23.95%。

Q:所谓以往为鉴,可明得失,回顾2021年的市场,似乎只能用“跌宕起伏”来形容,您有怎样的心得与体会?

孙芳 2021年的市场表现的确是特别极致的一年。首先,印象最深刻的是春节后出现的市场大幅调整,市场整体情绪偏向悲观。此时,我们认为,虽然宏观增长存在压力,但是流动性政策依然会延续之前的趋势,市场难以在短期内出现逆转式的收缩调整。所以,我们对流动性的预期仍持乐观,并适时地对成长性资产进行投资布局,同时结合基本面的情况,重点布局新能源产业链。

另一个挑战,同样也是机遇,则是结构性分化行情。2021年市场出现了很多机遇,包括但不限于电力设备、钢铁、煤炭、有色金属、化工等行业上涨,面临这些行情,我主要从两方面思考:其一,基本面是否改善或者存在改善预期;其二,严选低估值的板块和机会,采用“低估值+X”的框架,也就是说,以低估值为基础,寻找具有可持续性的,能代表一个产业未来发展趋势的X元素,进行行业的筛选。

总体来讲,2021年是“核心资产”的转折年,背后的逻辑在于,随着估值水平的不断抬升,从而带来了投资人对“核心资产”估值的钝化。虽然存在是合理的,但变化才是永恒的。因此,我们只有不断去评估行业的投资性价比、未来回报预期和当期价格等因素,才是我们在做组合管理中持续要做的事情。

Q:可否谈谈您对2022年宏观经济走势的判断?

孙芳 宏观经济大环境,客观上是存在一定增长压力的,但同时,我们也从中可以看到一些有利的变化,比如2021年PPI持续上行,但在11月逐步见顶,由此在新一年中对部分下游行业成本端是有改善的,另外,虽然CPI开始回升,但终端消费的平淡,也难以形成对货币政策的制约。

面对诡谲波动的国际环境与经济走势,政策将更加友好与呵护,稳增长和整体宽松,将是2022年值得关注的导向。针对国内政策,预计以“稳”为主,政府将从财政政策、产业政策和货币政策等方面进行调整,为经济带来更多活力和改善。

总体而言,我们认为2022年仍将是一个结构性市场。

Q:那对于2022年的市场,您认为,有哪些风险点需要关注?

孙芳 我们在任何时候,都会把风险点纳入投资组合的考虑。基于之前的经济的判断,我们认为有三个方面需要注意:

首先,我们需要关注,政府跨周期或逆周期的调整政策的节奏与力度,是否能够如我们预期那样地及时落地。其次,现在的疫情情况,仍有一定的反复,也将会对消费、生产、物流等经济活动带来不确定性因素。最后,还是需要关注产业政策的变化,当然类似2021年的变化,应该会是小概率事件。

Q:聊完宏观经济,以及可能的风险点,2022年,又有哪些投资机会?

孙芳 从流动性来看,2022年的政策环境会更为友好。我们可以看到三方面的投资机会:

第一、在持续成长的板块中寻找基本面优质的机会

我们在选择投资标的时,需要考虑很多因素,但最终落到实处还是要去看企业的经营状况和盈利情况。例如在新能源、光伏行业,他们的产业链状况是良好的,再例如储能、军工这些成长类行业,它们的最终走势,都和盈利息息相关。所以,哪些板块的成长性更高,它的表现就更有相对优势。

第二、关注新商业模式或产业逻辑孕育的投资机会

当整个经济体在一个成长性的阶段中,我们会看到很多行业或者产业自身在不断向前发展,在这个过程中就会涌现出一个个新的产业逻辑和商业模式。

在未来长期能源结构转型的大趋势之下,相较传统的能源公司,电力行业会经历非常大的突破,虽然电力市场化这条转型之路可能并不好走,但我们已经看到了一些端倪:火电资产的重要性和价值会得到重估,还有新能源装机领域的持续增长,产业逻辑会由此发生变化。

我们还看到一个产业逻辑及商业逻辑产生变化的行业,那就是传统汽车零部件行业。当新能源车成为传统汽车销售增长的主要阻力之后,汽车行业大家最关注的就是新势力、新玩家。因为他们对于汽车供应链的供应商的要求和传统汽车厂商完全不一样,要求反应更快、配合研发,还有迭代更新。那些不适应新势力需求的供应商就会被慢慢淘汰,而那些能够抓住历史机遇的厂商,就可以快速提升自己在产业链当中的地位。

第三、弹性大的行业,关注反转型机会

这里说的“弹性”主要来自于两个方面,一个是基本面的强劲程度,持续地超出市场预期,这是非常好的弹性。但是,如果弹性是由外部因素导致的,比如是周期性板块的带来的短期盈利弹性,2022年则要十分注意。另外一种是行业反转的弹性,有些行业本身处于盈利预期极低的时期,这种时候如果出现由政策性因素带来的行业反转,它们能从历史低谷中站起来,进一步克服经营上的困难,那么从弹性机会的角度也是可以去思考的。

Q:新能源板块在2022年将面临哪些挑战和机会?

孙芳 从面临的挑战来看,最近一个季度新能源的表现,估值的确经历了一定的调整。交易层面,市场上机构新能源相关行业持仓也已经接近历史上限位置;另外,由于2021年新能源整体涨幅较高,有些投资人就比较担心是否是透支了未来的一些投资预期,选择适时地兑现一些盈利。我们认为,这些忧虑都是比较正常的。

在目前的时间节点,我认为最关键的还是机会大于挑战,关键看这个行业未来到底会如何发展,以及实际的发展情况如何。

以新能源车为例,据中国汽车工业协会预测,2022年,新能源车国内市场销量将快速增长,新的一年,可以期望看到更多的车型出现,也会有很多的创新,产生更多高性价比的产品。这都会带来需求的提升,终端的销量提升是可以期待的。

而在新能源行业的发展中,2022年的产业环境对中下游来讲相对有利,比较看好偏下游,阶段性看好上游。主要是因为上游阶段性的原材料短缺,以及产业链下游的高壁垒构建。

聆听孙芳女士对于2021年的投资回顾,和对2022年的投资市场的分析,可以看到,无论是新能源车,光伏、还是储能等板块,随着市场对2022年业绩预期的逐渐上修,各细分板块仍有一定上行空间。

最后,我们应该看到“碳中和”是一个长期的进程,在关注风险的前提下,未来3-5年,与之相关的产业链上下游都将是值得重点关注的方向。