金辉控股上半年持续拿地

新浪财经房产|大眼楼管 青柠

大眼楼管“聚焦房企高溢价拿地风险”系列:

9、中交地产前5月拿地力度居首 新增借款为上年净资产2.7倍

5月份土地市场交易景气持续回升,成交面积创下年内新高,溢价率增至16.2%,实现2020年以来的五连涨。其中,一、二线城市溢价率环比上行,平均溢价率升至14.9%,三四线城市溢价率则出现回落,但仍高达16.3%。而在此背景下,各房企的拿地政策也出现了明显的分化,一些房企选择谨慎等待伺机而动,而部分房企则选择高溢价加仓,这其中有些项目的盈利空间堪忧,甚至有亏本赚吆喝的风险。新浪财经大眼楼管特推出“疫情之下土地市场升温,谁在高价拿地”系列报道。

金辉控股2020上半年拿地近10宗,并且大多存在溢价,未来盈利空间不乐观。近几年地价快速抬升的背后公司毛利率较此前大幅降低,盈利能力下滑。而土地储备规模虽然尚可,但账面积攒的三四线土地存在一定的去化和减值风险,2019年公司计提了超6亿资产减值准备,对盈利造成较大拖累。而公司今年开工面积较大的同时,还面临短债集中兑付压力,资金需求较大,但融资成本居高不下,超10%。可以说,今年能否港股IPO成功对金辉控股至关重要。

上半年持续高溢价拿地 未来盈利空间不乐观

易居研究院中国百城居住用地报告相关数据显示,年初以来,金辉控股拿地近10幅,总金额超58亿元,合计建筑面积超80万平方米,平均溢价率达到43.53%,平均楼板价达7212元/平方米。2019年,金辉控股的平均拿地成本由上一年度的2692元/平方米大幅上升至5120元/平方米,今年上半年进一步走高,公司拿地成本上升较快。

目前,金辉控股的拿地仍然主要以招拍挂为主,有少量的收并购项目,拿地方式的相对单一将令公司的拿地成本持续承压。

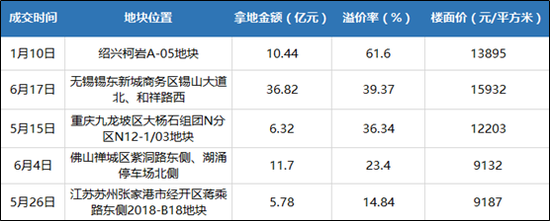

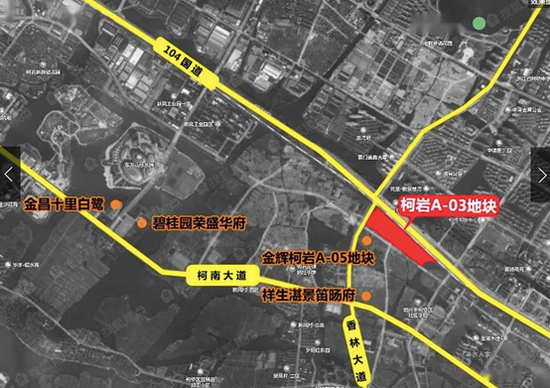

数据显示,今年上半年金辉控股拿下的大多数土地均伴有较高溢价。今年1月,公司以10.44亿元拿下的绍兴柯岩A-05地块,溢价率高达61.6%,楼面价更是高达13895元/平方米,刷新了柯岩地价最高纪录。网上资料显示,周边距离最近的楼盘为祥生湛景笛旸府,并且也是2020年5月刚刚开盘的新盘,均价为19000元/平方米,其次还有碧桂园荣盛华府,目前均价为17500元/平方米。

而在柯岩A-05地块北边稍远,更靠近市心广场的位置则有多个新盘在售,包括万科芳塔纳丽、恒宇锦园等楼盘在售,房屋类型包含花园洋房、别墅及普通住宅等,相对来说,这几个楼盘位置更好,均价也较高一些,均价在25000元/平方米左右。

金辉柯岩地块周边楼盘不少都是今年5、6月刚入市的新盘,金辉A-05地块项目入市后预计竞争较为激烈,其次,以目前近14000的楼板价来看,若再除去建安、融资、销售及人力等一系列成本,该项目的盈利空间并不大。

值得一提的是,在拍下柯岩A-05地块4个月后,5月28日,金辉又以总价14.67亿元竞得柯桥柯岩A-03地块,楼面价为12523元/平方米,溢价率35.45%。柯岩A-05和A-03地块相邻不远,虽然03地块楼板价较05地块要低一些,但是盈利空间依然不算乐观。

土地成本上升较快 三四线去化存忧

2017年-2019年,金辉控股新增土地投资额分别为213.47亿元、165.55亿元和280.73亿元。2020年上半年较2019年有所放缓,目前58亿元的投资额约占2019年全年280.73亿元投资额的20%。虽上半年拿地金额不算大,但溢价较高,这将导致金辉早已大幅下滑毛利率未来进一步承压。

资料显示,2013年时,金辉控股的毛利率曾高达41%,然而公司的毛利率已经连续多年下滑,2019年降至21.8%。距离曾经的巅峰水平,跌去了近20个百分点,盈利能力大幅下滑。

而这背后的原因主要有两个方面,首先便是拿地成本的走高削减了利润空间,其次公司部分项目所在的上海、南京等城市出台了限价政策,双重夹击下导致盈利能力大不如前。

根据联合评级发布的债券跟踪评级报告,2019年,金辉控股的净利润为20.61 亿元,同比下降 9.22%,主要系结转项目毛利率下降、资产减值损失增加以及公允价值变动收益减少所致。

报告数据显示,2018- 2019 年,金辉控股资产减值损失分别为 0.39 亿元和 6.13 亿元,2019年同比增幅达到14倍,而资产减值损失增加主要系计提存货减值所致。

值得注意的是,金辉控股的布局主要以二线城市及周边三四线城市为主。其中,西南、西北和环渤海地区土储占比较大,分别为28.8%、27.5%和19.3%,陕西单省占比超24%。部分二线城市的限价政策及三四线前景的不明朗,都给金辉控股的账上存货带来了较大的风险。

净负债率依旧高达170% 短期负债占比较大

截止2019年末,公司总土地储备2667.44万平方米,其中账面积累的开发中的土储面积达到1438.74万平方米,占总土地储备的54%,在建面积较大,催生较大的资金需求。筹资规模居高不下,代价较高的信托融资规模也较大,截至2019年末,公司尚未偿还的信托融资规模便高达160.72亿元。

并且2020年高代价的信托融资还在增加,3月,金辉控股与五矿信托订立一份信贷融资协议,金额为3.3亿元,年利率为11%。与中国华融资产管理股份有限公司订立一份信托融资安排,金额1.4亿元,年利率为10.5%。1月,金辉间接全资附属公司金辉资本投资还发行了一笔于2022年到期的3亿美元的优先票据,利率也高达10.5%。值得一提的是,受疫情影响,今年3月以来企业融资利率发生明显下降,公司此时依旧居高不下、大幅超行业同期平均水平的融资成本将对公司造成更严重的拖累。

截至2019年末,金辉控股的净负债率高达170%,在业内处较高水平。而且公司的负债结构不尽合理,除了信托融资占比较大以外,短期负债占比也较高,短期偿债压力较大。

截至2019年末,金辉控股负债合计为1286.48亿元,较年初增长21.97%,其中流动负债占比高达73.04%。

截至2019年末,金辉控股的银行借款、其他借款及公司债券总额为490.71亿元。其中一年内到期的银行及其他借款为180.2亿元,一年期占比高达42.1%,而2018年这一比例则达到59.8%,短债占比明显偏高。而期末公司账面现金及现金等价物仅92.18亿元,偿债压力较大。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有