【集微咨询】苹果GaN快充,拉开下一个GaN爆点的序幕;小米造车进度超预期:重视芯片和锂电材料;喻芯半导体获数千万元融资

1.集微咨询:千呼万唤始出来的苹果GaN快充,拉开下一个GaN爆点的序幕

2.【芯智驾】小米造车进度超预期:重视芯片和锂电材料,已投资超40家产业链公司

3.东方电子:东方茸世以2000万元投资先楫半导体

4.高端网络芯片企业云合智网获近4亿元天使轮及Pre-A轮融资

5.喻芯半导体获数千万元融资

1.集微咨询:千呼万唤始出来的苹果GaN快充,拉开下一个GaN爆点的序幕

集微咨询(JW insights)认为:

- 在GaN技术成熟度路线中,当前GaN技术已走出泡沫化的低谷期来到稳步爬升的光明期;

- 现阶段GaN功率器件主要受快充市场拉动,在消费电子PD快充市场爆发;

- GaN功率器件由650V及以上高压产品兴起,未来将在80V-150V及30-60V的中低压市场焕发更大活力。

十月中旬,苹果官方确认新上架的140W USB-C电源适配器是其首款氮化镓(GaN)充电器,约30分钟即可从0%充至50%电量,售价729元,将GaN技术在功率器件上的应用推向首个巅峰。作为第三代半导体材料的两大明星之一,GaN成为大学研究项目已经过去20年,因其有望大幅改进电源管理、开关和功率输出等应用,业内预计在未来几年它将在许多应用中取代硅材料。其中,快充是第一个可以大规模生产的应用,事实也证明了这一点。

在过去一年多的时间里,大功率快充逐渐成为智能手机标配,而GaN快充可以很好地解决大电池带来的充电时长、散热等优势而逐渐深入人心。随着苹果亲自下场为GaN技术“背书”,GaN大功率快充市场持续升温,从30W到65W及更高功率、从智能手机到笔记本电脑等快速渗透。然而GaN才刚刚开始进军终端消费大众市场,中低压功率器件是其首个率先触及“甜蜜点”的应用区间。

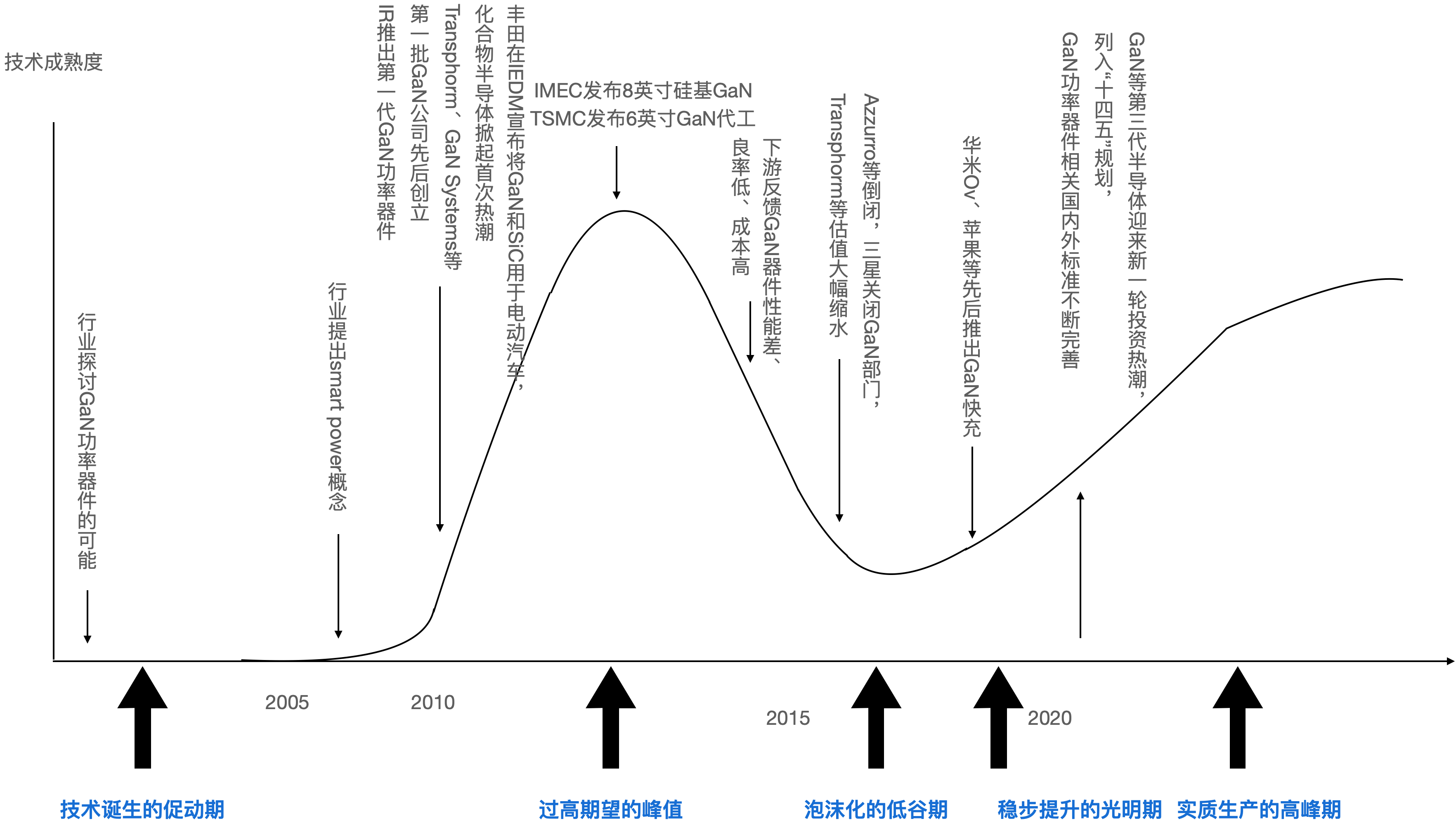

GaN技术成熟度曲线

GaN为高频、大功率设备提供了许多明显的性能优势,不仅能轻易地比体硅处理更高的电压,而且还具有高热容量和热导率。因此,在很多方面,对650V高功率晶体管而言,这都是一项理想的技术。自原国际整流器(IR,2016年被英飞凌收购)公司首个GaN器件诞生后,从该公司分离出来的技术就逐渐分流成两条线路,一条主攻高压GaN,一条主攻低压GaN。随后,大量资本涌入GaN市场,催生了众多的创业公司。

下面这个GaN技术成熟度曲线体现了GaN的发展路线。

回顾过去20年,随着GaN功率器件的成本降低、电气特性提高和周边技术的扩充,GaN功率器件应用的环境从2010年左右开始迅速形成。从那一年起,很多企业相继推出了产品,并开始供货GaN功率器件,利用该器件的周边技术也越来越完善,GaN功率器件的开发在2010年到2015年之间达到了首个高峰。

2009年,IR公司推出了第一代GaN功率器件,随后EPC发布20~200V GaN晶体管。

2011年,MicroGaN推出600V GaN高迁移率晶体管,Transphorm发布GaN-on-SiC 600V EZ-GaN晶体管。

2012年,GaN Systems发布1200V GaN-on-SiC晶体管,6英寸GaN-on-SiC晶片可用。

2013年,富士通宣布600V GaN-on-SiC晶体管测试成功,Transphorm 600V GaN晶体管和肖特基二极管投入市场,其他公司开始推出600V GaN高迁移率器件。

2015年,8英寸GaN-on-SiC晶片可用。

在这一时期,除了专注GaN的新进公司(如:EPC、Transphorm和Micro GaN等)外,世界排名靠前的功率半导体企业也纷纷介入GaN功率器件,有曾做硅的企业如IR、Furukawa、Toshiba和Sanken等,有曾做化合物半导体的企业如Infineon、RFMD、Fujitsu和NXP等,有做LED和功率器件的企业如Panasonic、Sumsung、LG和Sharp等。融资活动也频繁发生,2012年7月AZZURRO融资了260万欧元发展8寸GaN-on-Si外延片,同年10月Transphorm又筹集了3500万美元发展GaN功率器件,2012年5月UK政府资助NXP 200万英镑在Hazel Grove发展GaN功率器件。

在应用方面,进入2013年以后,日本各大企业也相继发布了采用SiC和GaN的功率器件新产品,还有不少企业宣布涉足功率器件业务。伴随着耐压600V的GaN功率晶体管的不断面世,设备厂商不仅有了更多的部件可选性,而且多家GaN功率器件厂商的相互竞争,还使得价格越来越低,形成了更加便于采用GaN功率晶体管的局面。

此前,GaN功率晶体管产品的耐压多为200V以下,耐压600V产品达到实用水平的只有美国Transphorm公司一家。随着松下和夏普宣布全新涉足GaN功率器件业务,并发布了使用6英寸硅基板的新产品,松下于2013年3月,夏普于4月15日已经分别开始样品供货耐压600V产品。

在技术成熟度曲线中,这一时期正是行业对GaN技术寄予过高期望的高峰期。随着越来越多的GaN功率器件面市,下游终端客户的反馈却是可靠性差、良率低、成本高,需要重新设计周边电路等。期望值和现实的落差,使得这一轮GaN投资热潮很快开始下滑。2014年AZZURRO倒闭、三星关闭GaN部门、Transphorm估值大幅缩水;2016年,IR被英飞凌收购……GaN技术进入泡沫化的低谷期。

直到2018年后期,智能手机厂商开始率先推出GaN快充,一举将GaN功率器件带出了泡沫化的低谷期,进入了稳步爬升的光明期,2020年更是被视为GaN产品和技术起飞的元年。

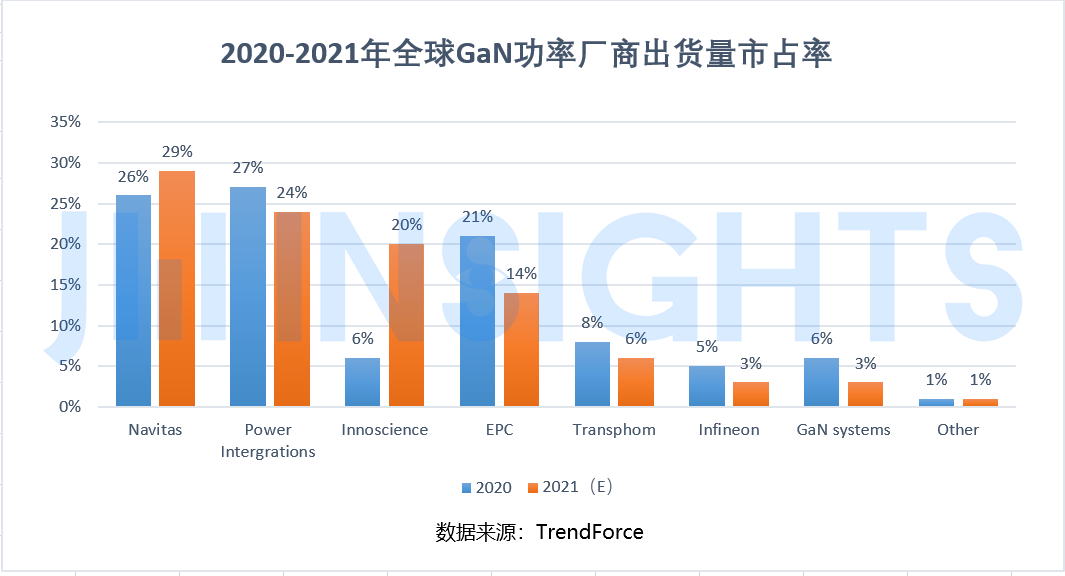

2020年,国际上有超过10家公司量产GaN功率器件。击穿电压主要集中在300V以下和650V,导通电流最高90A(EPC,40V/80V;GaN System,100V)。半导体分销商Mouser数据显示,2020年共有约150款GaN HEMT系列产品在售,较2019年新增30款左右。EPC推出的产品最多(61款),Transphorm的产品最高耐压值达到900V,GaN Systems的产品耐压集中在100V和650V。安世在推出了650V工业级的GaN产品后,也将GaN芯片引入散热更好、寄生电感更低的新型封装,打造完全符合车规要求的产品。

国内650V高压GaN功率器件的性能和出货量已与国际厂商处于同等水平,国内新锐英诺赛科与纳微半导体、PI(Power Integrations)在国际上形成了三足鼎立的局势。在工业和汽车应用领域,国际厂商投入时间长,技术积累丰富,处于暂时领先地位,国内GaN企业相对而言起步稍晚,但发展之势迅猛,有望在未来几年内赶超。

以高压器件兴起,GaN将在中低压市场率先接近“甜蜜点”

众所周知,硅材料适用于低压(60V及以下)和低功率器件,GaN适用于中电压(60-1200V)和中等范围功率器件,SiC适用于高电压(1200V及以上)和高功率器件。而GaN功率器件又可以分为低压应用(30-150V)和高压应用(650V以上),以高压电网到低压SoC的供电系统举例,高压在前级,低压在后级,越接近低压的SoC端,GaN功率器件的应用场景和需求就越多。发展至今,GaN已经在从快充到电动汽车、激光雷达、数据中心的很多领域取得了长足的进步,而这些应用多数都是650V及以上的高压功率器件。

为何氮化镓器件会从应用相对没那么广泛的高压器件开始兴起?

集微咨询(JW insights)认为,首先,高压GaN器件对晶圆制造工艺要求不高,6英寸的工艺制程完全可以满足制造需求,因此GaN最早就脱胎于6英寸晶圆厂,直到现在制造仍然以6英寸晶圆为主。其次,由于当前的技术限制,GaN器件在高压应用上的性能优势比低压应用要明显得多。但是随着8英寸晶圆厂先进工艺的投入和关键技术如0.18um,0.35um工艺、外延生长技术和金属互连等技术的攻克,低压GaN器件元胞pitch size急剧缩减,器件性能参数指标FOM值已优于同电压规格的硅MOS器件数倍,低压GaN技术日趋成完善。

低压GaN可以分为两个技术平台。一是80V-150V平台,主要应用场景是48-72V的电源系统,包括汽车、工业通讯和数据中心等等。GaN-base的第一级DC/DC功率密度可提升三倍;应用于第二级DC/DC高密度GaN Sip/IC解决方案的功率密度可达80W/in^3,对数据中心而言,电源体积可因此减少50%,容量可提升10%左右。二是30-60V平台,主要应用场景是12-48V电源系统,包括消费电子、移动电子设备等等。

例如在80V-150V平台的数据中心应用中,服务器电源由功率因数校正(PFC)级(例如推挽电路)和一个谐振DC/DC级(LLC谐振转换器)组成,输出电压通常为12V。为了节省大量能源,从而降低电力成本,目前的趋势是向48V电源发展。而更高的电压可将输电线路上的功耗最高减少到原来的1/16。氮化镓技术可以让转换器的每一级都受益。对于功率因数校正级,其低电容和零反向恢复可以允许配置一个简单的推挽电路;对于LLC转换器级,其更快的开关速度和更小的损耗使其可以采用更小的磁体和电容。此外,氮化镓技术使得在同步整流中死区时间最上,同时也也减少了了损耗。最终的结果就是大幅提高了服务器主板的功率密度。

而在30-60V平台应用的电源系统更贴近消费和移动电子设备,而最大的市场就是消费类市场,30-40V的GaN器件可以支撑消费类电子包括手机、PC等的主板的充电密度大幅度提升。我们平常所说的充电功率xx瓦,是主板、电池等各个部件的性能的综合体现。现在快充遇到的问题,不是适配器的功率提不上去,而是主板的功率密度提不上去,原因是发热太高带来了一些安全隐患,也就造成了一些使用限制。因此这类应用在提升功率密度的充电密度和充电功率的情况下,一定要控制发热,其关键是要把功率器件的损耗降低,这方面GaN的优势就得到了很好的体现。另一方面,随着功率的提升,占板面积变大,智能手机这些小型的设备对占板面积要求非常苛刻,大部分面积用于电池和摄像头等模组,要在尽可能小的占板面积内实现更大的功率,就面临着非常大的挑战。这就是另一个设计关键,在提升功率的时候,怎样保证占板面积不变甚至缩小。在这里GaN的高频特性又发挥了重要作用。

因此,集微咨询(JW insights)认为,GaN高频特性带来的优势不仅仅是性能上的收益,在减小面积、周围感性器件、容性器件的使用减少等方面更是整个BoM的收益。而高频只能在低压的场景下来实现,不可能在高压650V把频率做到1MHz以上,因为现阶段的变压器的磁性器件还无法匹配频值的升高。在低压范围内,现有的BCD工艺,CMOS的集成或分立工艺的频率,小功率应用最高能做到1.2MHz,大功率的应用例如服务器电源在700KHz左右。GaN器件频率理论上在大功率下可以达到10MHz,小功率下更高。因此只有把频率做高,才能真正发挥氮化镓的优势,也就意味着在当前低压应用能够最大程度地发挥其优势。

30V-40V的GaN器件可支撑消费类电子产品主板充电密度和功率的大幅提升。长期来看,以GaN为基础的48V电源架构的革新,将实现消费类电子产品主板电源的“All-GaN”解决方案。因此,不论是智能手机、数据中心,5G或是电动汽车等对功率器件同样要求更小尺寸、更大功率、更低损耗的低压氮化镓应用,将成为未来氮化镓主要的增长市场。

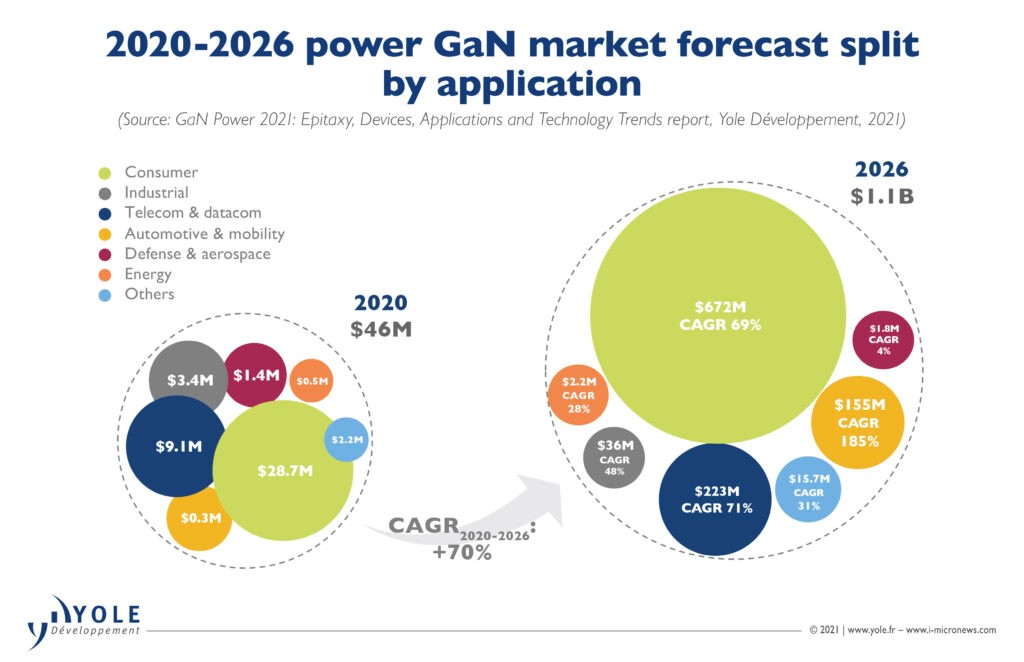

Yole对GaN功率器件市场的预测,但行业普遍认为该数据较为保守

随着各领域SoC集成度、数据处理能力的大规模提升,对其供电系统的高频、高功率密度需求越来越迫切。这种市场诉求,结合低压氮化镓技术的不断成熟,竞争力提升,将大大加速低压氮化镓生态的发展和成熟,成为氮化镓大规模商用的真正爆点。根据Yole估计,在0~900V的中低压应用中,GaN都有较大的潜力。按照整体市场154亿美元来推测,占据68%的该部分低压市场都是GaN的潜在市场,约有105亿美元。

结语

在2019年之前,GaN功率器件主要还是一些小众应用领域。但自从使用GaN技术的智能手机快充(>28瓦)问世后,其更小的外形尺寸、更高的效率和性价比,使之在手机以及笔记本电脑应用中备受青睐。GaN的主要应用是开关电源(SMPS),因为它可满足快速开关和高效率的需求。IHS Markit预测便携电源适配器(<100瓦)、服务器电源、车载充电器和无线充电预计是其主要的增长领域。我们现在看到,氮化镓技术开始在便携电源适配器中加速使用,随着这一领域获得成功,预计它将会在更高功率、更为关键的一些应用领域得到应用。

以30-60V平台的为例,这部分低压GaN主要面向消费电子市场,而消费电子设备每年全球的出货量约在20亿台,包括智能手机、笔记本电脑等,由于这些市场对价格极其敏感,氮化镓将首先在高端领域采用。而高端智能手机每年出货约7亿台,笔记本电脑1亿台左右。现有的技术平台,每一台设备中GaN的机会点保守估计在4-5颗器件,每年总计就是约30亿颗GaN芯片的机会点。与此同时,GaN技术也将同其他半导体技术一样,从消费电子市场向汽车、工业等应用扩展,不过这两者的生态培育周期较长。

长期来看,集微咨询(JW insights)认为,低压GaN将从消费类市场的发展开始,在大规模量产中持续进行工艺改进,随后来到一个长期稳定增长的黄金发展期。随着用户对供电系统电源功率密度需求不断增加,以及功率器件设计和工艺水平的不断提升,在产业链各方的努力攻关下,继快充等高压应用爆发,低压GaN功率器件也将在消费电子、汽车、工业等领域中焕发更大的活力。(校对/萨米)

2.【芯智驾】小米造车进度超预期:重视芯片和锂电材料,已投资超40家产业链公司

编者按:芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网消息,10月19日,小米集团董事长雷军在投资者日上公布,小米造车及团队各项工作的进展都远超他的预期,预计小米汽车于2024年上半年正式量产。

雷军表示,做汽车业务并不是为“出风头”,现时电动车已从机械产业转变为信息产业,加上有同行都已经在做,认为小米不做就会被淘汰,加上小米从智能手机到智能家居及智能办公,属全智能生态,若跟电动汽车好好整合的话,有极强的扩张性。

小米在汽车领域的布局,是小米“手机×AIoT”的长期战略的关键部分。从3月底官宣造车到宣布量产时间,仅过了9个月时间。这不禁让人好奇,在小米造车及团队各项工作的进展都远超雷军预期的背后,他们做了些什么?

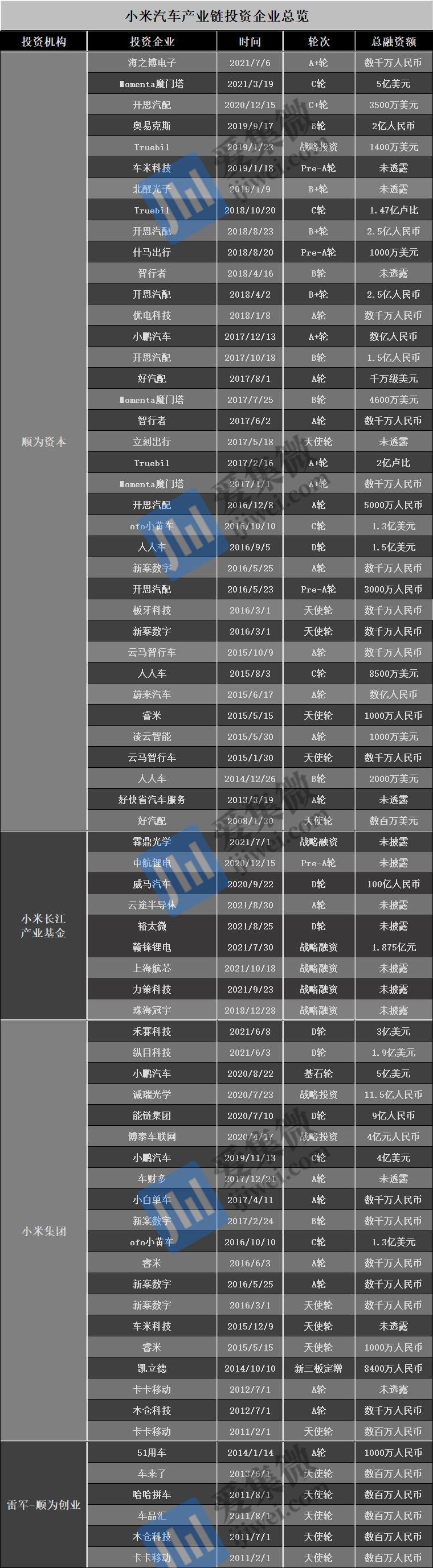

加快汽车产业链布局,累计已投资超40家企业

雷军在接受央视财经采访时表示,自己2013年就对电动车产业有了巨大的兴趣。在过去的七八年时间里面,投资了近十家智能电动车领域各种各样的公司。

而在过去的6个月时间里,小米加快了对汽车产业链的投资节奏,先后投资了20多家智能电动车领域的公司。

6月3日,小米参与智能驾驶技术供应商纵目科技1.9亿美元的D轮投资;6月8日,领投了激光雷达企业禾赛科技超3亿美元的D轮融资;7月1日,小米长江产业基金入股霖鼎光学,对其持股5%,该公司专注于光学制造与光学测量,并向汽车、消费电子和半导体等行业及领域提供关键产品和服务。8月之后,小米先后投资了赣锋锂电、云途半导体、裕太微、力策科技、上海航芯等公司。

显然,在小米立项造车并获得100亿元的首期投资后,小米按下了投资造车的加速键。

据集微网不完全统计,截至目前,包括雷军个人的天使投资机构顺为创业、小米集团、小米长江产业基金、顺为资本这几家投资机构已先后投资了超40家汽车产业链企业,主要涵盖整车、芯片、电池、出行、汽车后市场等领域。

对于汽车芯片的重视程度,小米长江基金高级合伙人孙昌旭在谈及对云途的投资时曾提到,“小米长江基金长期关注中国半导体产业的发展,基金在车规级MCU以及其他汽车半导体领域持续关注和布局。”

集微咨询高级分析师陈跃楠认为,随着小米宣布造车计划,相信小米未来投资方向会更侧重于产业协同,打造完整的产业链生态。

重视锂电材料,先后投资4家电池企业

作为一家跨界造车的企业,除了汽车芯片之外,小米深知动力电池在新能源汽车中的重要性,也在该领域颇下功夫,目前已经投资了珠海冠宇、中航锂电、蜂巢能源、赣锋锂电等4家动力电池企业。

天眼查显示,早在2018年,湖北小米长江产业基金合伙企业(有限合伙)就已以战略融资的方式入股珠海冠宇电池股份有限公司(简称,珠海冠宇)。近日,珠海冠宇也成功登陆科创板,除了为小米造车锁定了一家小而精的企业外,小米长江产业基金还从中获利不少。据了解,珠海冠宇主要从事消费类聚合物软包锂离子电池的研发、生产及销售,同时布局动力锂离子电池,其中动力电池产品已进入豪爵、康明斯、中华汽车等厂商的供应链体系。

2020年12月,小米入股中航锂电。中航锂电专业从事锂离子电池、电池管理系统及相关集成产品和锂电池材料的研发、生产和销售,2021年以来,中航锂电发展势如破竹,装机量记录刷新、新基地规划扩建等好消息频传。装机量方面,GGII根据交强险数据统计,今年1-7月,中航锂电动力电池装机4.19GWh,稳居国内动力电池装机量排名第三。产能规划方面,中航锂电2021年规划产能达100GWh,2022年规划达到200GWh,“十四五”期间产能规划超过300GWh。

今年8月,小米入股蜂巢能源。蜂巢能源前身是长城汽车的电池研发部门,主要业务包括无钴电池、叠片工艺、固态电池、AI智能制造等。根据动力电池创新联盟公布的最新数据,2021年8月,蜂巢能源以0.34GWh的装机量在国内动力电池行业装机量排行榜上攀升至第5位,实现了年初“进入行业前五”的目标,并首次进入全球动力电池装车量前十榜单。

今年9月28日,赣锋锂电新增小米产投为股东。作为赣锋锂业的控股子公司,赣锋锂电拥有与上游产业协同的优势,其动力电池产品包括多型号磷酸铁锂电芯及模组,主要应用于电动客车、电动专用车、电动叉车、AGV等车辆的动力电池系统。赣锋锂电同时布局固态电池、储能电池、消费电子设备聚合物电池和工业车辆动力电池系统解决方案,是锂系列产品供应较为齐全的制造商之一,拥有五大类逾40种锂化合物及金属锂产品的生产能力。今年7月,东风汽车公司技术中心与赣锋锂电签订固态电池E70车型示范推广协议。

从小米的动作来看,其目的也很明确——不与龙头企业搞战略合作,而是选择排名前十中的小而精企业,直接投资成为其股东之一。这样在双方合作的过程中,既能享受到企业发展带来的红利,也能在造车时增加谈判的议价能力。(校对/Arden)

3.东方电子:东方茸世以2000万元投资先楫半导体

集微网消息,10月19日,东方电子股份有限公司公告称,其全资子公司烟台东方威思顿电气有限公司与专业投资机构合作设立东方茸世(烟台)创业投资合伙企业(有限合伙)(以下简称“东方茸世”),并完成工商登记和私募基金备案。

日前,东方茸世与上海先楫半导体科技有限公司(以下简称“先楫半导体”)及其原股东签署《增资协议》。东方茸世投资2000万元人民币,认购先楫半导体新增注册资本4.5463万元人民币,增资完成后东方茸世持有先楫半导体的股权比例为2.7972%。

据悉,上海先楫半导体法定代表人为戴奕。企业营业范围:从事半导体科技、电子科技领域内的技术开发、技术咨询、技术转让、技术服务,半导体电路设计,电子产品设计。其主要产品:高性能嵌入式半导体解决方案,产品覆盖微控制器、微处理器和配套的周边芯片,以及为其服务的开发工具和生态系统。(校对/若冰)

4.高端网络芯片企业云合智网获近4亿元天使轮及Pre-A轮融资

集微网消息,日前,云合智网宣布连续完成两轮总计近4亿元融资。其中天使轮融资由启明创投领投,浪潮集团等跟投。Pre-A轮融资由中国互联网投资基金领投,前海母基金、临芯资本、临港科创投、浦东科创投、金沙江资本、活水资本跟投,启明创投等老股东继续跟投。

据悉,云合智网本轮融资资金将用于扩大团队建设、加速芯片研发及市场落地。

云合智网成立于2020年底,是一家高端网络芯片领先企业,专注于研发全球一流的高性能网络芯片及解决方案,帮助互联网公司、中大型企业和运营商打造下一代新型网络。

针对自主网络芯片缺失、网络架构发展缓慢、定制化网络操作系统空白等问题,云合智网克服大型芯片的设计难点,凭借团队多年的丰富经验,研制国际领先的芯片架构,并结合行业趋势进行前瞻性的新结构设计,通过本地化快速满足中国用户的实际需求,既定制出灵活高速的架构设计方案,又大大缩短了开发周期,快速迭代全面赶超国际先进水平。

据介绍,云合智网在研发高端网络核心芯片的同时,也提供与芯片结合的开源社区软件的商业版本,以开源SONiC(Software for Open Networking in the Cloud)为突破口,推动整体网络解决方案落地,大力加速企业自主的云原生架构的开发和演进。

云合 Clounix消息显示,中国互联网投资基金表示:“国家战略将数字化转型放在重要地位,交换芯片是数据中心网络重要的基础硬件,属于中网投重点关注的领域之一。云合智网致力于研发高性能可编程以太网交换芯片和解决方案,并面向本土需求提供国产化产品,核心团队成员在网络芯片和系统领域具有较丰富的研发和产品经验。云合智网自成立以来,在技术研发、底层硬件和软件团队建设等方面均取得明显进展。中网投期待云合智网能够在未来持续助力关键数字技术的创新应用。”(校对/若冰)

5.喻芯半导体获数千万元融资

集微网消息,近日,武汉喻芯半导体有限公司(简称“喻芯半导体”)宣布完成数千万元首轮融资,投资方是珞珈梧桐创投。本轮融资将用于芯片产品研发,完善存储模组产品系列以及吸纳优秀的人才。

喻芯半导体表示,随着本轮融资的完成,将极大地推动喻芯半导体在存储主控芯片设计、存储模组设计与应用、下一代存储产品研究等多方向的研发进展。

喻芯半导体核心团队成员毕业于武汉喻家山下的华中科技大学,曾在美光、三星等半导体公司主导芯片设计工作。

喻芯半导体致力于存储芯片设计与存储模组产品开发,以及电源管理芯片及MOS芯片开发。现已形成了包括武汉、苏州张家港及即将建立的上海共三个研发中心;武汉、苏州张家港、上海及深圳四个销售中心。

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

热门评论