【扩产】富士康拟于马来西亚新建12英寸合资晶圆厂;鸿海印度半导体厂已进入选址阶段;恩智浦拟26亿美元在美国奥斯汀扩产

2022-05-19

{{format_view(8222)}}

{{format_view(8222)}}

相关舆情

AI解读

生成海报

1.富士康拟于马来西亚新建12英寸合资晶圆厂,补足半导体制造“最后一块拼图”

2.鸿海在印度建半导体厂已进入选址阶段

3.外媒:恩智浦计划投资26亿美元在美国奥斯汀扩产

4.大联大:Q2营收预估约1900-2000亿元新台币,Q3或恢复季节性变动

5.Imec推永续半导体研究计划 微软、ASML等巨头加入

6.韩媒:韩企期待美国IPEF计划解决与日本供应链的关系

7.麦肯锡:电池需求激增为欧洲机械设备制造商带来了新的商机

1.富士康拟于马来西亚新建12英寸合资晶圆厂,补足半导体制造“最后一块拼图”

集微网消息,5月18日,据台媒《经济日报》报道,富士康启动半导体大投资,将携手马来西亚合作伙伴DNex在马来西亚合资兴建月产能4万片的12英寸晶圆厂,锁定28与40nm成熟制程,业界估计建厂金额至少千亿新台币起。

图源:路透

报道称,该工厂完工后,富士康集团将补足在半导体布局的最后一块拼图,打造从IC设计到6英寸至12英寸晶圆制造,并延伸至最下游封测的“新帝国”。

富士康是继台积电在日本熊本设12英寸厂、联电于新加坡扩充12英寸厂产能之后,近期又一桩中国台湾地区电子业大咖在亚洲的晶圆厂大投资,而且都是锁定成熟制程,凸显成熟制程火热盛况。

值得留意的是,富士康马来西亚厂月产能目标4万片,规模仅次于台积电熊本厂的5.5万片,比联电在新加坡的扩产规模还大,凸显富士康集团在半导体领域的企图心。

DNex昨(17)日通过新闻稿宣布,将与富士康子公司BIH签订合作备忘录(MOU),双方将成立合资公司,在大马兴建与运营一座12英寸晶圆厂,月产能规划4万片,锁定28与40nm制程。这份MOU从5月17日起生效,为期一年,若双方都同意,可能还会进一步延长。双方并未透露未来合资公司资本额、建厂金额与持股比例分布,业界以目前市场行情估算,投入建厂的金额至少千亿新台币起。

富士康董事长刘扬伟指出,富士康对晶圆厂布局非常有兴趣,早在三、四年前就有规划盖12英寸厂,目标生产功率器件、射频(RF)器件与COMS图像传感器(CIS)等产品。

DNex是马来西亚上市公司,主要从事电子服务、系统整合等业务,旗下另有石油、能源、天然气部门,之前携手北京盛世投资机构,竞标并取得大马8英寸晶圆厂SilTerra。富士康在2021年6月通过子公司取得DNeX约5.03%股权,双方因而结盟,并通过DNeX掌握大马8英寸晶圆厂SilTerra约六成股权,让富士康也间接投资SilTerra的8英寸厂。

刘扬伟指出,富士康在半导体的策略,将专注在成熟制程,加上本身的特殊工艺,以同样的制程,可在电动汽车芯片更有竞争力。

业界分析,富士康目前半导体布局从最上游掌握驱动IC厂天钰,到制造端握有购自旺宏的6英寸厂、转投资夏普旗下8英寸厂,及SilTerra 8英寸厂,到下游位于大陆山东的封测基地,并转投资封测厂讯芯-KY等公司,独缺12英寸晶圆制造。如今将与DNex在大马合资盖12英寸厂,补足富士康集团在半导体事业原本仅缺的12英寸晶圆制造这块拼图。

2.鸿海在印度建半导体厂已进入选址阶段

(集微网消息)据印度媒体报道,鸿海集团已经与印度多个邦政府讨论奖励措施的阶段。

鸿海是在今年 2 月中宣布,与印度 Vedanta 集团携手成立合资公司,计画在当地投资制造半导体;鸿海透过子公司 Big Innovation Holdings Limited 持有合资公司 4 成股权。

此前据日经亚洲报道,两家公司同意为该项目成立一家合资企业,鸿海将投资1.187亿美元,并持有40%的股份。Vedanta董事长Anil Agarwal将担任该合资公司的董事长。该合资公司旨在满足当地电子行业的巨大需求。

目前鸿海及 Vedanta 的合资公司已经进入选址阶段,但在决定工厂设立位置前,正在与多个政府讨论并评估奖励政策及补助内容;而根据计划,该合资公司以产28到65纳米制程生产晶片,不过对于外媒报导消息,鸿海表示不评论。

3.外媒:恩智浦计划投资26亿美元在美国奥斯汀扩产

图源:technews

集微网消息,恩智浦计划投资26亿美元在美国得州奥斯汀扩产,目前正寻找适合的建厂地点,最快2024年动工,2026年量产。

据得州当地媒体《Austin American Staresman》报道,这是继今年2月英飞凌7亿美元扩产、3月应用材料24亿美元设立研发中心后,该地今年的又一半导体相关投资。

英飞凌、应用材料都计划向得州与当地政府申请补贴奖励。英飞凌寻求10年内每年890万美元的补贴,应用材料具体金额尚不清楚。恩智浦投资计划预计也将申请补贴。

目前,恩智浦在奥斯汀有多项生产设施,包括两座晶圆厂。随着恩智浦决定在奥斯汀扩产,该地预计将成为得州最重要的半导体生产聚集地。

4.大联大:Q2营收预估约1900-2000亿元新台币,Q3或恢复季节性变动

集微网消息,据钜亨网报道,5月17日,全球IC分销龙头大联大召开法说会,大联大CFO袁兴文表示,第二季由于个人电子产品进入库存调整,加之中国大陆封城影响,营收预估较上季度衰退约5-10%,但随着中国大陆陆续解封,第三季就会恢复至过往的季节性变动。

展望第二季,大联大预期,营收预估约1900-2000亿元新台币(以1美元兑换新台币29元推算),季减4.8%-9.5%,年减0-5.2%,毛利率约3.7%-3.9%,营益率则落在1.7%-1.9%,税后纯益约23.03-27.25亿元新台币。

从各产业细分来看,大联大副总林春杰指出,PC产业大致分为两大块,其中个人设备如PC、主机板等,客户因应长短料及需求变化,自去年第四季度至今年持续进行库存调整,目前来看第二季仍维持调整态势,且不排除延续至第三季,象征性库存调整时长达1年。

不过,企业用、电竞相关产品仍在不断成长,但预估今年PC市场整体受Chromebook需求下滑影响,出货量较去年约持平或负增长。

至于服务器方面,林春杰强调,第二季需求还是相当强劲,包括模拟IC、MCU等仍处于缺货状态,加上日本地震与原材料污染等事件,以及中国大陆封城等因素,都影响公司出货,预计第二季将无法满足客户需求,并看好明年全年服务器产业还会有个位数的增长。

针对近年来手机市场杂音频传,林春杰认为,手机两大阵营苹果、安卓表现大为不同。其中,苹果表现相当平稳,安卓则受中国品牌国内与海外需求持续疲软,影响手机出货量逐季衰退,全年预估年减个位数,呈现负成长。

汽车电子方面,林春杰也作出了补充,车用半导体现在还在缺货,主要因新能源、自动驾驶汽车等趋势,带动汽车半导体用量越来越多,预期自动驾驶汽车半导体用量将是过往传统然油车的2-3倍,其中以中国大陆发展速度最快,并看好今年新能源汽车年增幅将超过4成。

展望未来市场,袁兴文表示大联大增长将来自三大领域,第一,自身地理区域如东南亚、美洲与欧洲有机会持续成长;第二,持续开发新产品线,如汽车电子等,进一步提升市占率;第三则是服务,随着香港、东莞的智慧仓储服务正式启用,将优先供应集团内服务,由于公司规模庞大,待练兵完成后,将再向外扩展。

5.Imec推永续半导体研究计划 微软、ASML等巨头加入

(集微网消息)比利时微电子研究中心(imec)于本周举行的2022年未来高峰会(Future Summits 2022)上宣布,其永续半导体技术与系统(Sustainable Semiconductor Technologies and Systems;SSTS)研究计划成功汇集了半导体价值链的关键成员,从苹果、微软等科技巨头,到ASML、日本KURITA、日本SCREEN与Tokyo Electron等半导体设备商,全都参与其中。

imec为了推动永续发展,协助半导体产业减少碳足迹,去年成立了这项研究计划,今年有了这些新伙伴的加入,将能促进全面性会谈,过程中还能借助imec的专业能力与知识来降低半导体产业带来的环境影响。

imec透过其SSTS研究计划,号召半导体价值链全员合作,共同缩减半导体产业在环境留下的碳足迹。该计划整合了imec阵容强大的合作伙伴生态系,以及在制程技术、基础设施与机械方面的专业洞察,能够提供半导体价值链伙伴独到见解,帮助了解在芯片技术定义与制造阶段做出特定选择所带来的环境影响。苹果公司于去年携手imec加入SSTS研究计划,是首位公开的合作伙伴,现在微软等数家大型系统整合公司也携手跟进。

6.韩媒:韩企期待美国IPEF计划解决与日本供应链的关系

图源:彭博

集微网消息,韩国企业对即将启动的美国主导的新经济计划寄予很高的希望,该计划被称为“印度-太平洋经济框架”(IPEF),旨在解决供应链中断问题,改善与日本恶化的关系。但他们对新计划的反华基调仍持谨慎态度。

据《韩国先驱报》报道,韩国加入IPEF的问题,预计将成为尹锡悦总统和拜登总统本周六(21日)在首尔举行的首脑会谈的首要议题。外界普遍预计,韩国、日本、新加坡、澳大利亚和新西兰将加入该计划。

IPEF旨在加强美国与印度-太平洋地区国家在数字贸易、供应链弹性、基础设施和绿色技术等广泛领域的伙伴关系。拜登寻求向印太地区投入资源,以重塑全球供应链,有效对抗中国在该地区日益增长的影响力。印太地区拥有芯片制造及相关行业的顶尖企业。

美国总统极有可能在本周的亚洲之行期间宣布正式推出这个新计划。他将于20日抵达首尔,对韩国进行为期3天的国事访问,然后于23日至24日访问日本。

据韩国贸易协会的报告书显示,除中国外,印太地区的GDP占世界的44.8%,贸易额占世界的35.3%,是一个巨大的市场。其中,仅韩国的贸易额持续增长。去年,韩国占印太地区出口总额的47.1%,比2015年的41.8%增长了5.3%。在同一时期,中国大陆的份额几乎保持在31%。

该报告称,以半导体为例,区域供应链已经建立。韩国在存储芯片方面处于领先地位,而中国台湾在代工领域处于领先地位。日本是芯片设备和材料的主要供应国。东盟国家被认为是智能手机和其他电子产品的主要生产基地。

韩国商会上月进行的另一项调查显示,近80%的商会会员表示支持加入IPEF。他们提到了该平台在应对供应链中断和加强对脱碳呼吁的响应方面的有效性。也有分析认为,这对改善中日关系也会起到一定的作用。

不过,IPEF面临着几个不利因素。首先,在美国11月中期选举之前,共和党人反对拜登的新计划,称这一非约束性联盟对扩大市场准入几乎没有帮助。根据选举结果,总统有可能失去推进的动力。

另一个问题是同盟的扩大。为了获得动力,它需要更多的东盟国家加入。

上述报告称美国最近在处理中国问题上采取了更谨慎的做法。该机构分析师Park Seon-min表示:“美国还重申,不会强迫成员国在美国和中国之间做出决定。”“韩国也应该寻求将国家利益最大化的实际方法。”

韩国政府也开始讨论加入由中国主导的跨太平洋伙伴关系协定(TPP)。“因为这还在一个早期阶段,我们正在密切关注进展,”一位不愿透露姓名的韩国公司高层说,“政府应该小心处理这个问题,以免对与中国做生意的公司造成损害。”

7.麦肯锡:电池需求激增为欧洲机械设备制造商带来了新的商机

集微网消息,近日知名咨询公司麦肯锡撰文分析了全球电池产业的新态势。

图源:麦肯锡

文章认为,尽管新冠疫情危机导致了经济和供应中断,但最近在电动汽车方面的突破将产生前所未有的电动汽车需求。随着电动汽车需求的增加,电池的需求将大幅增加。为了满足当地的需求,世界各地的电池制造业正在加大生产。为了服务于欧洲电动汽车制造业,老牌电池公司和新兴初创公司已宣布计划到2030年在欧洲的年综合产能将达到965GWh,占2030年全球约3500GWh产能的28%,比2020年增加20倍。

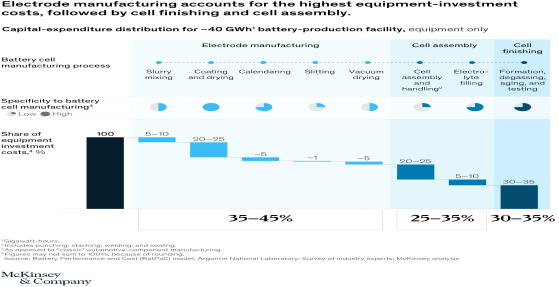

文中提到,为了满足不断增长的需求,整个欧洲将需要大约30家新电池制造工厂投产,需要高达1000亿欧元的资本支出(如下图)。大约60%的总投资将用于电池制造设备。这意味着,到2025年欧洲制造设备行业的年商机将达到50亿至70亿欧元,2025~2030年间年商机将达到70亿至90亿欧元。

在电池制造过程中,三个步骤所需的资本支出比例大致相同:35%至45%用于电极制造设备,25%至35%用于电池组装和处理设备,30%至35%用于电池精加工设备(如下图)。涂层和电解液填充是独特的工艺或者电池制造高度特有的工艺。这些工艺需要洁净室和干燥室,以及高精度薄层沉积等方面的专业知识。

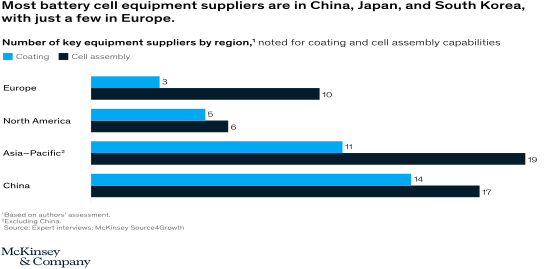

如今,欧洲只有少数几家公司专门生产用于电极制造、电池组装和电池精加工的电池制造设备;大多数公司在中国、日本和韩国(如下图)。然而,这些现有的电池制造供应商开动了超过95%的产能,几乎没有增加产量的空间。此外,他们可能会优先考虑老顾客(主要是领先的现有电池制造商)的订单,而不是欧洲和美国市场新进者的订单。因此,进入该领域的欧洲电池制造公司和电动汽车原始设备制造商可能会面临设备供应的瓶颈,这会让他们计划的投产面临风险。

文章认为,考虑到欧洲设备制造商的地理位置相邻,对设备的安装、升级和支持有利,通过成为向欧洲和美国扩张的老牌电池制造商和新成立的电池制造商的关键供应商,欧洲设备制造商有机会获得公平的营业收入份额。已经销售所需设备的设备制造商可以扩大产能,以满足激增的需求,并接触现有和新客户。与此同时,目前尚未销售生产电池所需设备的制造商可以利用类似工艺中现有的机械和设备专业知识进入这个市场。

文章指出,电动汽车的OEM和电池制造公司将需要制造设备来快速提高产量,并确保工厂的高生产性能。由于大多数宣布的新超级工厂计划在2025年之前投产,因此公司正在就制造设备供应做出购买决定。此外,计划建造超级工厂的新电池制造公司的出现为设备制造商提供了获得新供应合同的机会,而不是仅仅基于与现有电池制造商的现有关系进行竞争。

欧洲绿色协议、国家支持计划、维权投资者的施压,以及利益相关者对可持续能源的广泛支持,共同为电池制造设备供应商提供吸引人的公共和私人资金渠道。设备制造商可以利用这一有利的环境来支持他们在电池行业的增长计划。然而,设备供应商之间的竞争将会加剧,这要求所有利益相关者仔细评估其现有业务和能力和制定策略,以充分利用这一前所未有的机会。

已经具备电池制造设备专业知识和能力的设备制造商可以利用有利的融资环境来发展业务,而其他设备制造商可以通过提升自身能力来抓住机遇。

对于那些制造工艺步骤与电池生产相当的行业,设备供应商在追求电池机遇方面具有特别有利的起始位置。例如,高资本支出的涂层和干燥工艺需要高精度的薄层沉积,这与纸张、胶带、玻璃和产业用纺织品制造设备行业所需的工艺有一些相似之处。

电池组装需要冲孔、堆叠、绕线、焊接和密封,相对而言,电池组装不是电池制造所特有的,电池组装更类似于一般制造和自动化过程。因此,电池制造设备的增长机会可以成为机械公司寻找新增长市场的一个诱人的机遇,他们可以将现有的技能和专业知识转移到这些市场中。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

今日焦点

直击北京车展 | 小米SU7上市28天交付5781台 雷军现场征才

热门评论