【增长】台积电:预计2025年前HPC均为最强劲增长平台;联电:今年晶圆需求持续成长;三星电子美国德州晶圆代工厂有望6月动工

2022-05-29

{{format_view(10050)}}

{{format_view(10050)}}

相关舆情

AI解读

生成海报

1、台积电:预计2025年前HPC均为最强劲增长平台

2、联电总经理简山杰:今年晶圆需求持续成长 南科P5厂扩建Q2已量产

3、日系大厂调涨10%,铝电解电容供需错配仍高达1:5

4、170亿美元!三星电子美国德州晶圆代工厂有望6月动工

5、旺宏董事长吴敏求:公司80%营收来自非PC领域 NOR Flash Q3价格有望向上

1、台积电:预计2025年前HPC均为最强劲增长平台

集微网报道 5月28日,据中国台湾地区经济日报报道称,台积电已提出 HPC(高性能计算)将成为长期增长的最强劲动力,为公司营收的增长带来最大贡献。

而台积电 HPC 业务开发主管在接受insidehpc采访时也表示,台积电预计未来至少到2025年HPC都将持续为最强劲增长平台。台积电定义的HPC领域包含CPU、GPU和AI加速器。

该主管在访谈中,除了重申台积电5纳米家族量产第三年持续强劲,也分享台积电5纳米家族延伸的N4X与N4P进展获得许多客户青睐,并重申台积电3纳米下半年量产时间表。

据了解,今年一季度,台积电HPC营收占比高达41%,单季营收占比首度超过智慧机,而Q1智慧机贡献营收则为四成。

业界表示,HPC属于高规格的运算效能,可在高速下处理大量数据,为平常个人电脑无法处理的运算,特别讲求高带宽、高效能与低功耗,因此除了晶圆制程不断微缩下,也需藉由先进封装方式,处理更即时的运算,并降低功耗。

据《电子时报》此前报道称,尽管后疫情时代经济复苏仍存在不确定性,但AMD和英伟达都对其高性能计算GPU和CPU的销售前景充满信心,这促使他们将2022年的订单向供应链合作伙伴增加了至少30%,以确保客户有足够的出货量。

台积电将是其中最大的受益者。一方面,AMD要求台积电为其新产品增加更多的7/6/5nm制程产能,因为ABF载板在2021年影响了其出货量后,供应紧张状况将在2022年逐季缓解。

近两年来,AMD在服务器、笔记本电脑和台式机的CPU和GPU市场份额显著提升,游戏芯片出货量也大幅上升。为了进一步增长,AMD除了增加与后端合作伙伴和ABF载板供应商的订单外,还将大幅增加台积电的7nm和6nm制造订单,并将使用5nm制程来制造其新产品,进一步提高其对纯晶圆代工厂的收入贡献。

另一方面,消息人士表示,英伟达已为其下一代Adalovelace架构的RTX40系列GPU采用台积电的5nm工艺。随着英伟达订单的回归,今年台积电5nm高性能计算平台的营收和毛利率将逐季飙升。

市场消息人士预计,由于对苹果、AMD、英伟达、高通、联发科和英特尔的出货量大幅增加,以及报价上调,台积电2022年的收入将同比增长15%以上。(校对/Lee)

2、联电总经理简山杰:今年晶圆需求持续成长 南科P5厂扩建Q2已量产

集微网报道 5月27日,晶圆代工厂联电总经理简山杰在股东会上表示,在5G、电动车与物联网等快速成长趋势下,装置硅含量增加,预计今年晶圆需求持续成长。

其称,公司将透过创新技术模式,与客户建立长期策略伙伴关系,强化客户黏着度,并签长期供货合约,一同解决供需问题。

新增产能方面,简山杰指出,联电南科P5厂区扩建1万片28纳米产能在今年第2季已进入量产。同时积极扩增海外产能,新加坡扩建计划也会与客户签订自2024年起的供货合约,不久前也宣布将与日本DESNO合作,在USJC的12寸厂生产车用功率半导体,满足车用市场日益增加需求。

简山杰强调,联电将透过差异化特殊技术,卓越特殊制造与合作伙伴的产能扩张,深化与客户间合作关系,借着有效控制成本,谨慎管理资本支出,为股东带来持续与稳健的报酬。(校对/Lee)

3、日系大厂调涨10%,铝电解电容供需错配仍高达1:5

集微网报道,涨价!还是涨价!铝电解电容在2022年伊始,就延续了去年的涨价趋势,此前,日本铝电解电容大厂尼吉康(Nichicon)称,已于4月中旬对全品类产品调涨10%。

根据笔者跟踪统计发现,在2021年,全球铝电解电容器厂商进行过至少四轮提价,每次涨价幅度均在10%左右,涨价的原因无外乎成本上涨、需求旺盛。

这次虽然只有尼吉康宣布涨价,尚未有其他的厂商跟进,但是从过往经验来看,第一枪已经打响,其他几家跟进也只是时间问题。

原材料再度暴涨,铝电解电容被迫涨价

不久前,台湾媒体爆料称,日本铝电解电容大厂尼吉康已于4月中旬针对全品项调涨10%,以反映各项成本疯狂飙涨。

凯美则表示,一直有持续跟客户在谈;立隆电则已经跟客户谈得差不多,但会先观察日厂是否涨价成功,再依市场状况决定,不会马上跟进;金山电则因去年第四季刚涨过,不可能每季涨;钰邦更无涨价动作与计划。

根据笔者了解,铝电解电容自2020年底开始,便持续涨价,各大厂商去年更是进行过至少四轮的涨价。未曾想到,这种趋势延续到了2022年,而且,如果原材料端不能缓解,那涨价的情绪或将继续蔓延。

值得一提的是,集微网曾报道,自去年12月1日开始,日本铝电解电容龙头大厂日本佳美工(Nippon Chemi-Con)已率先成功对某台系一线电源大厂的铝质电容合约价调涨了10%。

资料显示,铝电解电容领域的市场竞争格局高度集中,日本厂商长期占据主要地位,CR5超过60%,主要企业包括前文提到的尼吉康、佳美工以及Rubycon。此外,中国大陆的江海股份、艾华集团以及台湾地区的凯美、立隆电子、金山电也拥有一定的市占率。

众所周知,在高度集中的细分领域,头部企业往往拥有较强的话语权,以及向下游转嫁成本的议价能力。因此,尼吉康再次感受到原材料端带来的成本上涨的压力之时,他们自然就会选择将成本转嫁至下游企业,而一旦有厂商打开涨价的潘多拉魔盒,那这个势头就无法停下,除非行业发生变化,需求减弱。

不过,从目前的情况来看,虽然铝电解电容下游的消费电子、家电等领域虽然需求一般,但是奈何光伏、储能、新能源汽车等新兴领域的需求持续旺盛。因此,下游景气度高涨,上游原材料涨价,那铝电解电容厂商自然会顺势提价,以转移成本。

具体来看,对于本次涨价的原因,尼吉康表示,一方面,全球消费市场需求逐渐向好,铝电解电容持续供不应求,公司正增加设备扩充产能;另一方面,铝箔、化成箔等上游材料价格屡创历史新高、物流成本骤升,公司已无力承担成本压力。

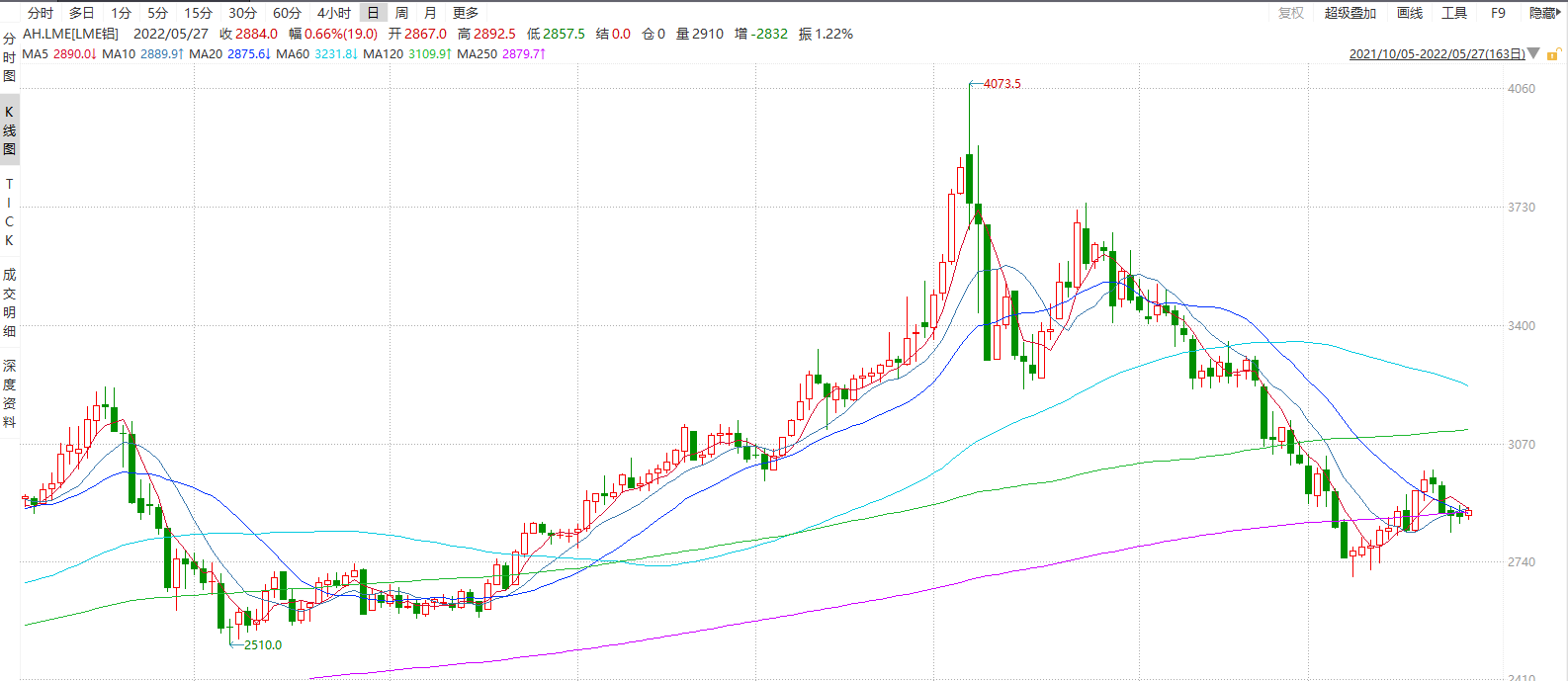

笔者了解到,在原材料方面,由于受到俄乌冲突影响,LME铝在持续飙涨,并且在3月7日创下历史新高,虽然此后有所回落,但是目前仍在高位,并且较去年最高点仍高出不少,截至5月27日,LME铝报价2884美元/吨。

此外,由于铝电容需要经过电力电镀的过程,因此各大厂将铝电容送往中国大陆等电费相对较低的国家进行电镀,再运回原厂完成下一段制程,加上铝电容本身体积相对较大,因此运输成本较高。众所周知,自疫情以来,海运成本持续暴涨,并且货柜短缺,因此,各厂商运输成本压力较大。

景气度持续高涨,供需错配高达1:5

由于铝电解电容下游需求的景气度不减,这也给铝电解电容厂商提价的底气。据艾华集团表示,铝电解电容器的下游行业主要有工业电源及照明、新能源及汽车工业电源、电子等行业。目前来看,照明市场市场基本平稳;工控、新能源、光伏、汽车需求急剧放大。

无独有偶,江海股份此前在年报中也提及,从下游应用看,新能源、工业控制等领域需求增长最为强劲,全球光伏逆变器前10大厂商中已有7家成为了公司用户,该细分市场用量达到营业收入的15%。而且,新兴市场和用户纷纷涌现,按销售收入排名的前10大用户占总营收的35.2%。

此外,江海股份证券部相关人士对笔者表示,光伏和新能源汽车这两个领域的需求一直很旺盛,尤其是光伏市场,目前已经是我们产业扩张和业绩增速的重要来源之一。在我们看来,光伏市场的需求不仅仅是今年(旺盛),往后几年,在“双碳”的背景下,需求会多元化,而且这种高景气度会持续下去。

“在现有的政策和大环境下,我们认为光伏的需求还是会比较好的”,上述江海股份证券部人士补充道。

艾华集团在接受调研时表示:“公司2021年产能扩张是为近两年市场需求做准备,主要围绕光伏、新能源和汽车领域。”

目前来看,由于需求的旺盛,给上述两家公司带来了丰厚的利润。其中,江海股份今年一季度实现营收9.81亿元,同比增长31.20%;归属于上市公司股东的净利润1.18亿元,同比增长42.23%。

或许是受到原材料价格上涨,涨价传导至下游的滞后期的影响,艾华集团一季报业绩则稍差一筹,该公司实现营收8.69亿元,同比增长28.95%,实现净利润1.15亿元,同比增长仅1.85%。

对比来看,江海股份已经摆脱原材料的影响,并且将价格顺利传导至下游,而艾华集团目前仍备受干扰。

与此同时,前述江海股份内部人士向笔者透露,目前公司订单非常充裕,供需虽然较去年底有所改善,但是供需比仍高达1:5,而且常规情况下,交付的周期在两到三周。(校对/李正操)

4、170亿美元!三星电子美国德州晶圆代工厂有望6月动工

集微网报道 5月27日,据《韩联社》报道称,三星电子斥资170亿美元在美国德州奥斯汀近郊设立的全新晶圆代工厂预计下月动工。 该工厂占地超500万平方米,计划2024年投产,主要用于生产5G、高性能计算机(HPC)和人工智能(AI)等领域的尖端系统半导体。

图片来源:韩联社

不过,这家工厂并非是三星电子在德州建设的第一座工厂。早在上个世纪,三星电子便在奥斯汀市建立了芯片工厂,该工厂目前主要生产14nm工艺的芯片产品。

报道指出,三星电子的美国奥斯汀分公司,日前公开了泰勒市全新工厂的兴建工程进度照片,目前整地工程已大致完成,正进行厂区内道路和停车场的铺设工程,另外基础工程和地下管路埋设也预计在6月展开。

据传在三星全新工厂正式动工之前,将于6月举行盛大动土仪式,届时除了德州政界的重量级人物都将出席之外,美国总统拜登也有可能露面。

不久前,拜登在韩国访问期间,和韩国总统尹锡悦一同参观了首尔近郊的三星电子半导体工厂;当时是由三星集团掌门人、副会长李在镕陪同,向两人介绍了工厂内部。(校对/Lee)

5、旺宏董事长吴敏求:公司80%营收来自非PC领域 NOR Flash Q3价格有望向上

集微网报道 5月27日,旺宏董事长吴敏求在股东会上表示,80%生意来自车用、5G等应用,与消费性或PC市场不同,需求仍相当强劲,下半年NOR价格估持平或向上。其也强调,目前所有高端电动车都导入旺宏产品,且数量愈来愈多,车用业务会成长很快、量会越来越多。

吴敏求表示,旺宏近年调整客户群,NOR瞄准非PC相关领域,如5G、工业、医疗、车用以及服务器等领域,也持续寻找新客户,PC部分占比较少,大陆封城对旺宏整体营运影响有限,因公司80%营收来自非PC领域。

吴敏求指出,旺宏NOR Flash持续在这些领域寻找新客户,每天进展都不错,就客户目前展望来看,下半年欧洲、美国、日本等地生意仍相当好;价格方面,除维持原先预期的第二季价格将持平向上外,目前也在与客户谈第三季价格,估将维持持平向上走势。

吴敏求强调,因产能有限,在固定产能下,尽量增加非PC产品是公司的策略,近两年营运也显现策略奏效,毛利率维持稳定,这也是目前努力的方向。

吴敏求指出,无论汽车或电动车,与车用半导体厂合作设计初期就需2年,客户后续验证也要2年,导入生产等于需要6-8年,因此初期设计导入时贡献可能4年内看不到,但后续出货量将大举拉升、成长非常快,3年后的旺宏一定比现在更好。

对于新产品,吴敏求表示,3D NOR Flash进展相当顺利,这项产品一旦成功,将为旺宏开创另一个全新格局,目前客户询问度非常高,计划明年可送样。 至于应用领域,由于可透过堆叠方式将容量发展至8Gb,对NOR Flash的应用,将是新的里程碑,有很多领域都会导入。

至于3D NAND进度,吴敏求表示,都非常顺利,96层3D NAND预计第三季送样,今年量产,192层目前开发进度顺利,计划明年推出,公司希望能将die size做到全球最小,且后续还有更多新产品问世。(校对/Lee)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

台积电

【集微发布】韩国存储芯片出口数据:Q1同比增长75% 均价已接近2022年水平

热门评论