感觉最近颓废了好多,周末也不太情愿出门,窝在家里刷抖音、看电影,

手机变的不离手、离不开手,它不知不觉占据了我生活的大部分时间。

so……我的颈椎啊,也越来得越不争气。

哎,加之大部分北京Massage店,受疫情的影响也都暂停营业了,

这么一想,感觉荣泰按摩椅的市场前景还是很大的。

为了做调研,我还特意几次去燕莎的荣泰专卖店,进行了荣泰产品的体验。

坐上荣泰的按摩椅,就想一直赖在上面……![]()

对比了一下其他家,跟荣泰按摩椅的舒服劲,真的没得比。

特别19年荣泰推出的高端新品“瑜伽椅”、“双子座”,线上线下的销量也是非常的可观。

长话短说,股价的上涨依托业绩的支撑,咱们一起分析一下 $荣泰健康(SH603579)$ 的财务报表吧。

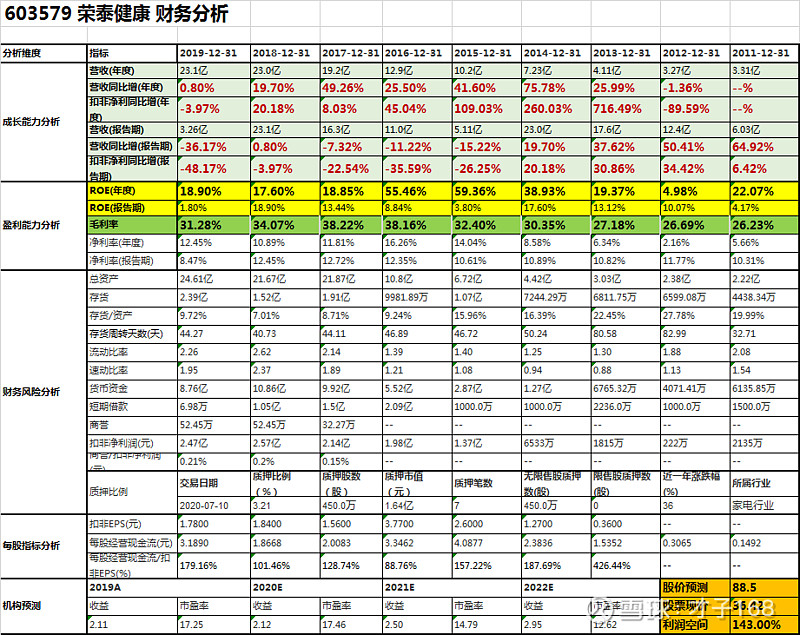

一、ROE&净利率:

荣泰ROE近7年一直维持在15%以上,特别是近3年荣泰ROE有止跌回升的态势。根据巴老的投资准则,这样的股票符合入选标准。

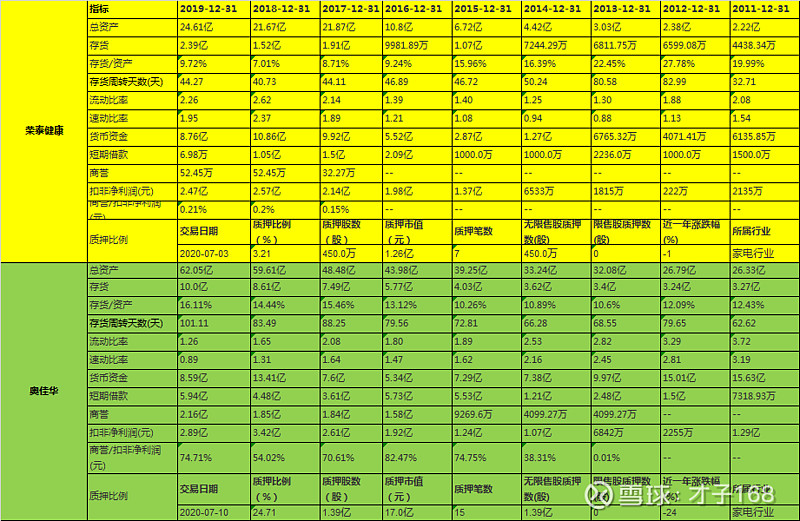

反观 $奥佳华(SZ002614)$ ,19年荣泰ROE是其2倍之多。ROE低于15%标的,咱们尽量还是不碰为好。

荣泰净利率指标逐年向好,在次不多赘述。

二、毛利率:

毛利率方面,近9年从26%逐渐上涨到目前的30%以上,大于25%的入选标准。

三、营收和营收增长情况:

2019 年报中,荣泰内销受摩摩哒体验式按摩服务转型影响,实现收入12.27 亿元,同比-8.03%,其中体验式按摩服务收入2.54 亿元,同比-30.49%,荣泰管理层果断将共享按摩业务向轻资产化、技术输出化转型。算上19异常年份,荣泰的营收和营收一直维持高速增长,从2011年的3.31亿增长到219的23.1亿,复合增速为27.49%,成长性突出!

四、现金流充沛:

每股经营现金流/扣非EPS指标上,荣泰除了16年为88.76%(低于100%),其他年份一直维持高比值,平均为181.35%,荣泰的经营性现金流比较充沛。

五、财务风险:

1)存货占比和存货周转天数:

荣泰存货占比从20%到9%,最近几年维持在9%,比较稳定并逐年向好;反之奥佳华逐年变差,从12%到现在的16%;

荣泰周转天数从80天到现在的44天,奥佳华从原来的60天到现在的100天。

2)流动比率、速动比率:

荣泰两项指标均大于/约等于2,奥佳华为1.26、0.89,荣泰优于奥佳华;

3)短期借款/货币资金比、短期借款/营收比、商誉/扣非净利润比、商誉/资产比:

荣泰常年将多余的货币资金进行理财计划,也从侧面映证了现金充裕的情况;反观奥佳华商誉占比扣非净利较高,一旦遭遇财务大洗澡,很大比重的年度净利润将会被吞噬。

另外,奥佳华账面上短期借款占比货币资金较高,警惕类似康得新“现金去哪了”的风险。

4)质押比和控股股东累计质押比:

荣泰控股股东几乎没什么质押,奥佳华质押比为24.71%,控股股东累计质押比例34.46%。

六、机构盈利预测:

(备注:数据截至2020/07/12,数引用于东方财富官网)

2022年预测,荣泰的每股EPS为2.95元,奥佳华每股EPS预测为0.57元,相同情况下赋值PE=30倍(如果遇到牛市或者高速增长,PE不止30倍),预测荣泰和奥佳华2022的股价分别为88.5元、17.1元。

P.S.

如果你喜欢本文,或者想与才子进行股票投资方面的交流,希望你能请点赞、关注和转本文。你的支持,将是才子继续进行原创价值投资分析的动力!

你对荣泰健康有什么看法,也请多多留言讨论。

如果你想索取类似的财务报表分析图表,请联系才子索取即可。

风险提示:

1.荣泰健康营收和营收增速不达预期;

2.按摩椅市场竞争加剧;

3.摩摩哒转型不达预期。

原创作者:才子168,首发于雪球。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。