本想周五写一篇关于今年可转债下修数据分析的文章,但一直忙到今天凌晨3点。简单睡了3个多小时,起来洗了个澡,才觉得身体稍稍舒展了一些,等到今天忙活完,能稍微歇息下来的时候,天又已经黑了。于是只好先把文章放一放,等到下半周有空的时候再做考虑。想到这类文章曲高和寡,说不定写好还没人看,顿时觉得索然无味,于是先把今年下修的可转债名单放半截出来,至少作抛转之用。

关注我的朋友中,很大一部分是可转债打新策略的坚定执行者。这个策略的好处是,投入低、风险小、收益尚可,乐趣无穷,集能力与运气于一身,拼爹妈拼亲朋拼女友数量,开奖频次与吸引力远高于双色球大乐透,实在是散户平民娱乐休闲博弈口嗨之必备。

而对于可转债打新策略来说,预估上市可转债的合理价格则是比较重要的一环。只不过近段时间以来,可转债上市首日波动巨大,颇有点测不准的感觉。

比如4月16日上市的日丰转债(SZ128145)。

上市前我判断是:转股价值105.04元,我个人给予6—8% 的溢价,区间为111—113元。

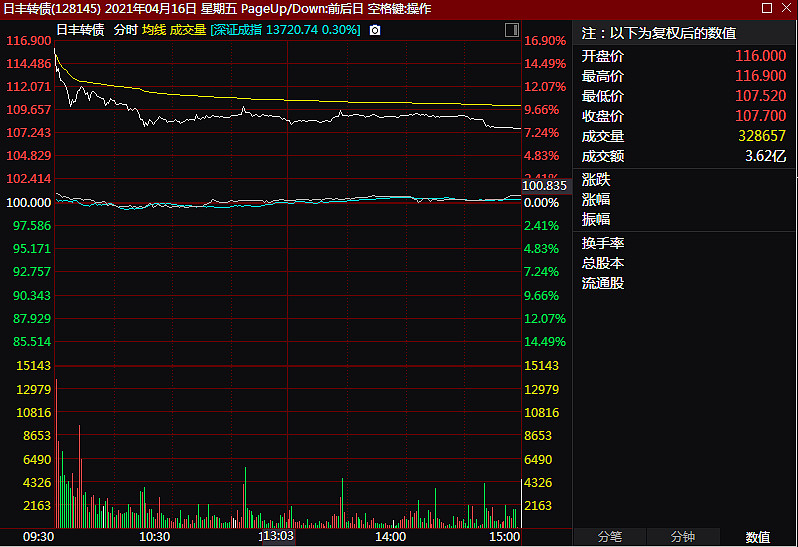

实际情况是:

问题来了:到底开盘价116元是合理的,还是最低价107.52元是合理的?亦或者全天成交均价110元才是合理的?

首先,我放弃了按照纯债价值+期权价值的估值方式。按照这个公式,日丰转债的理论价值大约是:纯债价值(78.62元)+期权价值(48.70元)=127.32元,这个方式测算的数据往往误差太大,不符合实际。

而采用相对估值法,最关键的一步在于找到可对标的可转债。

如果对标同行业、信用评级为AA的精达转债,精达在2021年3月15日102.40的转股价值与目前日丰转债105.04元的转股价值最为接近。

如果是这样的话,根据转股价值、信用评级、波动率、净资产收益率调整后,日丰转债的正常价格区间是108—110元。

而日丰转债的大股东全额认购导致的可交易规模较低,叠加一季度净利大幅预增,又让我加上了3块钱的交易流动性溢价。事实上,日丰转债的开盘价显示出购买者对可交易规模低可能炒作的预期,而收盘价则体现了可转债投资者由乐观转为悲观的预期。这或多或少与近期金田转债、华自转债、环旭转债高开低走的惨淡处境有关。我个人更倾向于目前日丰转债低估。

日丰转债全天在107.52—116.90元之间9元的大幅波动,从一个侧面告诉我们,从107—117之间,所有的预估价格都无法分出胜负。而关于可转债价格预估准确度的评判,也只能等到4月19日乐普转2(SZ123108)和昌红转债(SZ123109)上市,我们再切磋一下了。

而刚才看到广汇转债终于重上90元,我觉得,不光是广汇转债,对于大多数“双低转债”来说,我们大家都拥有美好的未来……