巨亏9亿、王卫道歉,顺丰为何“翻车”?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/魏婕

来源:深燃(ID:shenrancaijing)

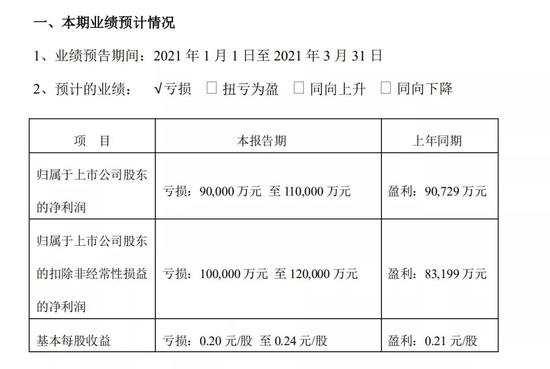

4月9日,快递行业的好学生、A股大白马顺丰开盘跌停,承包了当日早晨的财经新闻弹窗和热搜,成为当日熊股。原因无他——4月8日晚间,顺丰发布业绩预告称,预计2021年第一季度,净利润亏损9亿元至11亿元,而去年同期盈利9.1亿元。

来源/深交所顺丰公告

来源/深交所顺丰公告顺丰官方给出了如下原因——新业务的前置投入导致成本承压、为了缓解产能瓶颈临时增加投入导致成本承压、“就地过年”给员工发放了高额补贴、同行春节没放假,分散了顺丰的散单业务。

不过,资本市场对这份解释并不买账。4月9日开盘顺丰股价直线跌停,如今的股价较年前的高点相比,已经缩水超40%,顺丰总市值累计蒸发超2000亿元。

4月9日,顺丰董事长王卫在2020年股东大会上致歉,称在管理上有疏忽,类似的问题不会出现第二次。顺丰财务总监用“短暂的阵痛”形容公司一季度业绩表现。

行业内人士指出,现阶段加大资本开支力度,长远来看,可以进一步提升顺丰在行业内的优势。接下来的竞争中,快递业会进入“价格战2.0模式”,而顺丰也将跳出“高端战场”,在低价的快递领域和快运领域对其他对手展开竞争。预计10月份之后,顺丰会出现利润拐点。

顺丰之所以如此着急地加大投入、争夺市场,是因为如今的快递行业正处于加盟式快递整合洗牌、京东物流以及极兔速递等公司上市之前的时间窗口期。一言以蔽之,晚了,对手就更强了。

优等生交出烂考卷,顺丰飘了?

顺丰和它的投资者会记住这一天的。因为自2009年一季度有记录以来,顺丰一季度从来都没有出现过亏损的情况。即便在艰难的2020年一季度,净利润也有9.07亿元。

很多投资者的困惑和意外溢于言表——浓眉大眼的大白马怎么也“爆雷”了?

大家的惊讶不无道理。因为在3月17日披露的年报中,顺丰还是那个优等生的样子。顺丰2020年年报显示,2020年实现营业收入1540亿元,同比增长37.3%;业务量81.4亿票,同比增长68.5%;归母净利润73.3亿元,同比增长26.4%;扣非归母净利润61.3亿元,同比增长45.7%。关键指标涨涨涨,顺丰和投资者一片浓情蜜意。

仅仅过了不到一个月,顺丰却突然“翻脸”——不好意思,我亏了,你随意。把“该抛、该持还是该加仓”的难题留给了投资者。

顺丰在公告中列出了亏损的5个理由。

理由1:公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入。

公告里并未指出“新业务”是什么,结合过往资料来看,顺丰的“新业务”指的是其“四网融通”战略。在3月份顺丰举办的2020年度业绩发布会上,相关负责人在谈及未来的经营举措方向时,首次提出了 “四网融通”的概念。“四网”主要是指顺丰大网(直营时效网)、丰网(瞄准下沉电商件市场、采用加盟模式)、快运网(顺丰快运+顺心捷达的大件网)和仓网。

理由2:疫情延缓了公司资本性开支投入节奏,业务量增速迅猛,导致速运多环节出现产能瓶颈。从去年四季度开始增加临时资源投入以承接增量,致使成本承压。

值得注意的是,安信证券指出,去年同期,快递企业成本红利较多。去年一季度,快递企业享受了44天的免征通行费,各家节约通行费用约1.8亿元至2.0亿元。今年,这笔成本费用将如常体现。

理由3:在整合的初期, 存在资源重叠投放。

这里的整合即上述“四网融通”。不过王卫称,这部分因素是在顺丰预期之内的。“在业务飞速发展的过程中,我们也看到了一些短板,比如场地、运力、人力、系统架构底盘等缺乏共享,因此我们从第四季度开始筹划解决这些短板,在整合过程中,肯定会出现一些重合的成本,这个是我们预计到的。”

理由4:公司第一季度给予春节一、二线在岗人员高额补贴。

王卫在股东大会上表示,没有预计到这一点。春节高峰期运力成本高于原来的预期。

理由5:同行在部分区域春节不打烊的安排,分化了部分散单业务,时效件中散单业务增长低于预期;存量客户中的经济型业务增长较快,公司电商件毛利承压。

王卫表示,一季度时效件没有达到预计的增长量,再叠加经济件的因素,造成了成本的虚高。

这些理由没能平息激烈的质疑声。4月9日下午,针对一季度业绩预亏一事,顺丰投资者关系总监陈希文对外表示:一季度(亏损)不是长期的问题,只是投入一下加大了,基本面没有太大问题。纯粹是业务量太多,投得太快,导致(利润)一下就下去了。二季度利润会好起来。

简而言之,顺丰的说法是,问题不大,就是步子迈太大了。

顺丰危险了吗?

让资本市场反应剧烈的顺丰,到底怎么了?顺丰在打的算盘是,覆盖更低的价格带,找到第二增长曲线。

众所周知,时效件(以商务客户为主,对于时效和服务有极高要求的快件)是顺丰的基本盘,也是其区别于其他快递公司的起家之道。凭借着客单价更高的时效件,顺丰稳坐高端赛道,吃到了行业金字塔尖的红利。然而,近几年顺丰开始觉得:不行,顺丰还要向下以及向外攻打,吃下更多的市场份额。

申万宏源(4.640, -0.02, -0.43%)研报指出,时效件是顺丰的主要利润来源,由于今年其他快递公司春节不打烊,分流了部分需求,再叠加去年高基数的影响,预计今年一季度顺丰的时效件增速在5%-10%之间,阶段性低于公司和市场此前预期。时效件不及预期导致公司产能暂时性错配,估算时效件毛利率同比较大幅度下滑,直接影响时效件的利润规模。

形象一点来说,之前顺丰一直是开五星级饭店的,走高端、商务路线,但是现在的顺丰不仅想开五星级饭店,还想开沙县小吃店,走平价路线。而春节期间,顺丰以为同行都关门了,很多客人只能来自家的五星级饭店吃饭,准备了一大桌子菜,严阵以待春节档,准备冲一波业绩,结果同行没关门,不少客人去别人家吃饭了,部分的菜也浪费了,预期中的钱也没挣到。

上述研报指出,随着下半年旺季到来以及公司自身预期修正,产能利用率大概率回升到合理水平,推动公司时效业务利润修复,因此不必过于担心时效件利润的暂时性波动。

“投资者集中关注顺丰的时效产品,认为时效产品的规模、增长和单价是左右股价的非常重要因素。其实股东更焦虑的是顺丰什么时候能产生新的业务和产品,能够替代时效产品对公司业绩的贡献地位。”在股东大会上,顺丰首席战略官黄赟表达了对于顺丰第二增长曲线的焦虑。

他认为,从战略角度看,顺丰不能局限在细分产品领域,而是应该开拓更大市场,满足更多客户群的需求。“对顺丰来说,不仅着眼国内市场,未来两到三年国际市场将会变成公司更重要的业务。与嘉里物流的合作正在稳步推进,顺丰会加快在国际市场的布局,成为公司业绩的重要驱动力。”

有券商研究员向深燃表示,顺丰对于亏损的解释还是相对客观诚恳的。顺丰在电商件、供应链、跨境市场等方面处于跑马圈地的阶段,亏损是暂时的。圈地成功后,顺丰能吃下更多的利润。在他看来,顺丰并没有出现太大的战略或管理问题,依然是优质的白马股。

“即便是要判断顺丰的基本面,相较单季度的业绩,年报、半年报才更有参考价值”,盘古智库高级研究员江瀚同样认为,仅凭单季度的数据不足以判断一家公司的基本面。顺丰正在大力发展的特惠快递以及数字化改造都需要大规模投入,暂时的亏损不需要引起恐慌。

快运业务承担了顺丰新的增长引擎的角色。上述券商研究员判断称,顺丰今年四网融通战略和快运提速对利润也有所影响。而且今年上游原材料涨价,商户对价格更为敏感,公司投入上去了,短期内却没法提价甚至得补贴降价。但是等顺丰的网络融合之后,能起到降本增效的作用,亏损可控,利润回升。

谁在围攻顺丰?

虽然基本面并没出现特别致命的问题,但顺丰不急不行。顺丰业绩的疲软在2020年的年报中已经初露端倪。2020年,顺丰的市场份额收缩了2%左右,第四季度净利增速为16%,而相较前两季度均超50%的净利增速,出现了明显放缓。

就像“不是所有牛奶都叫特仑苏一样”,顺丰凭借远超同行的单票收入,稳坐大哥地位,市值领跑。然而2020年,顺丰的这一优势走弱。2020年顺丰速运物流业务的单票收入为17.77元,同比下滑18.99%;毛利率从17.42%降至16.35%。

而在顺丰后面,中通、京东物流、极兔追着它跑,并一点点蚕食它的市场份额。在3月18日的财报沟通会上,顺丰谈到极兔时表示,“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训。”

顺丰亏损之时,极兔势头凶猛。

近期有消息称,极兔刚完成一笔18亿美元的融资,由博裕资本领投、高瓴资本和红杉资本跟投。投后估值达到78亿美元,超过圆通、申通、韵达等老牌快递公司,目前仅次于顺丰(约506亿美元)、京东物流(外界称400亿美元)和中通(241亿美元)。有媒体报道称,极兔计划在美国进行规模超过10亿美元的IPO。

在股东大会上,黄赟称今年快递行业发生了不少变化,两个关键词就是下沉市场和跨境物流。他表示,国内消费分层愈加明显。一二线城市高端消费外,三四线城市需求也在蓬勃发展。“再次,跨境物流很多同行赚了大钱。本来估计跨境物流只是疫情期间的短期发展,但实际比预想更加正面,发展相当不错。”

而在“蓬勃发展”的下沉市场,在顺丰重点布局的电商件市场,价格战没有停过。在电商前沿阵地,价格战炮火最猛烈的义乌,2021年3月,义乌收件的最低价格被打穿到1元以下。价格战搅局者极兔利用补贴,“超万件的大单小件可做到1元发货”。

价格战过于“凶残”,引来监管不满。和顺丰股价跌停同一天,据21世纪经济报道消息,义乌邮政管理局人士确认,因“低价倾销”,极兔速递、百世快递被整治,主要措施是停运部分分拨中心,已于当日执行。战事的残酷从邮政管理局激烈的措辞中可见一斑——“我局多次知会你公司,同时告诫你公司不得用远低于成本价格进行倾销,但至今你公司未按照要求进行整改。要求你公司于4月9日前整改完毕。”

在这种环境之下,顺丰也不堪其扰。黄赟称,到今年年底,至少有3-4家同行将成为上市公司。

不过需要注意的是,在凶残的价格战之下,2021年第一季度,其他快递企业的日子也未必好过。因为顺丰算是第一个发布预告的。

根据安信证券近日发布的快递行业一季报前瞻,2021年一季度,整个快递行业的基调都是“短期业绩承压”——“行业价格竞争、快递企业扩大投入、去年同期成本红利等因素,均可能导致快递企业面临业绩压力”。

据国家邮政局数据,2021年1-2月行业平均单价同比降低20.2%,上市快递企业中,韵达、圆通、申通1-2月单票收入分别同比下降24.2%、15.6%、19.7%。

从某种程度上来看,顺丰的此次业绩“暴雷”炸出的是行业困境。顺丰为抢占下沉市场,参与了低价“内卷战争”,最终影响到了利润。

快递业的竞争还在加剧,这加大了企业业绩增长的压力。或许这次顺丰“翻车”,还只是开始。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

深燃

作者文章

推荐阅读

- 微信何时利其器?

-

- 如何促进平台内的优质图文创作者向视频内容迁徙,这是摆在微信面前的一道难题。字母榜曾经指出,B站走在了微信之前,现在,抖音也领先了视频号一程。详细>>

- 月入两万五?走,去日本送外卖

-

- 去日本送外卖是一份好工作吗?详细>>

- LG退出手机市场,联想还能撑多久?

-

- 近期,在连续亏损23个季度后,海外电子巨头LG宣布关闭手机业务。详细>>

- 小米造车想抢的市场已经被五菱宏光夺走了

-

- 不管是奋斗者还是打工人,两个群体的共性大概就是:看重价格。详细>>