【芯智驾】锂电扩产潮或将刹车?工信部出台文件引导发展优质产能;宁德时代20亿元在贵州成立新公司;丰田10月全球汽车产量暴降26%

2021-11-30

{{format_view(6874)}}

{{format_view(6874)}}

相关舆情

AI解读

生成海报

1、【芯智驾】锂电扩产潮或将刹车?工信部出台文件引导发展优质产能

2、宁德时代20亿元在贵州成立新公司

3、由于芯片短缺,英国10月汽车产量创1956年以来同期最低

4、芯片短缺使戴姆勒卡车损失数十亿欧元

5、因半导体和零部件继续短缺,丰田10月全球汽车产量暴降26%

6、日产未来5年将投资176亿美元开发电动汽车

1、【芯智驾】锂电扩产潮或将刹车?工信部出台文件引导发展优质产能

芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网消息,受益下游新能源汽车终端市场持续景气,动力电池产业链迎来了新一轮扩产潮,正极材料、负极材料、锂盐、动力电池相关企业均加速布局。据不完全统计,仅在动力电池领域,全球21家企业的扩产产能已超过3000GWh,其中,国内动力电池企业规划的产能占比达到2/3。

不过,根据目前电动汽车的产量以及未来几年的增长趋势,现有动力电池产能已能满足当下的市场需求,而扩产产能则远远超出了新能源汽车的未来需求,市场已出现未来产能过剩的担忧。事实上,动力电池企业的疯狂扩产,提前刺激上游材料价格的持续上涨。

面对动力电池产业链的疯狂扩产现象,近日,工信部发布了《锂离子电池行业规范条件(2021年本)》征求意见稿,文件明确指出要引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

规划产能远超预期需求

今年以来,全球新能源汽车产销量持续走高,中国作为全球最大的单一市场,产销量继续领衔全球。根据中汽协数据,10月我国新能源汽车产销分别完成39.7万辆和38.3万辆,同比均增长1.3倍;1-10月产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍,且1-10月渗透率继续提升至12.1%。

新能源汽车的良好发展形势,乘联会分析认为,今年新能源汽车销量或将达到240万辆,国务院办公厅日前印发的《关于印发新能源汽车产业发展规划(2021-2035 年)》也给新能源汽车发展定调:到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。业内人士分析认为,2025年的新能源汽车销量或将超过国务院办公厅给出的指导计划,有望达到600万辆-700万辆。

与此同时,EVTank联合伊维经济研究院分析认为,随着美国、欧洲等国家和地区加大新能源汽车布局,至2025年,全球新能源汽车销量将达到1800万辆;另外,全球动力电池需求也将在2025年正式进入TWh时代。

借助新能源汽车产业的持续景气,全球动力电池产业链纷纷开启了扩产潮,而拥有动力电池完整产业链的中国市场,已成为扩产先锋,全产业链均处于扩产状态。

仅在动力电池领域,据起点锂电大数据不完全统计,全球21家主要动力电池企业中,截至2020年底的合计产能为461GWh,其中,宁德时代、LG新能源、比亚迪、松下、三星SDI位列前五,合计产能为304.5GWh,占比66.05%。

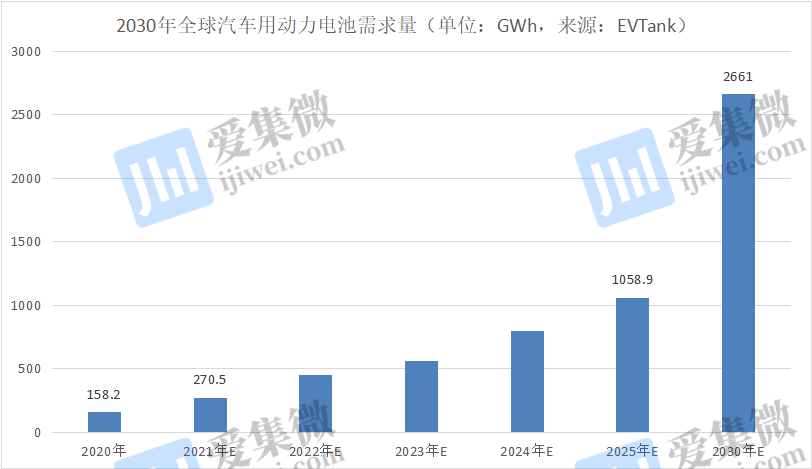

而根据EVTank统计,2020年全球动力电池需求仅为158.2GWh,虽然彼时产能较高,但随着新能源汽车产销量的快速增长,企业着眼未来进行布局无可厚非;今年全球市场对动力电池的需求已经飙升到270.5GWh,已非常接近2020年的产能布局。

展望未来,全球对动力电池的需求还将会提速,各家动力电池企业为获得市场先机,也在加速产能布局。从目前看,全球21家动力电池企业的产能布局已经接近3200GWh。其中,不包括远景动力产能规划,中国大陆16家动力电池企业的产能布局高达2048.5GWh,占全球产能布局的2/3。

根据公开资料统计,宁德时代的产能布局已达556GWh,国内企业中,产能布局超过100GWh的企业还有中航锂电(250GWh)、亿纬锂能(211.5GWh)、比亚迪(195GWh)、瑞浦能源(164GWh)、孚能科技(160GWh)、蜂巢能源(127GWh)、国轩高科(100GWh)。需要指出的是,部分企业的远景规划产能甚至高达1TWh,如中航锂电。

不过,市场预估的需求增量远不及产能规划。根据EVTank等相关机构预测,2025年全球动力电池需求量为1058.9GWh,首次迈入TWh时代,2030年全球的动力电池需求为2661WGh;其中,2025年国内对动力电池的需求不足400GWh。换句话说,目前全球的产能布局,是2025年需求量的3倍,且高于2030年的远景需求。

工信部出手引导行业优质扩产

动力电池疯狂扩产的背后,与装车电池的能量密度低有关。

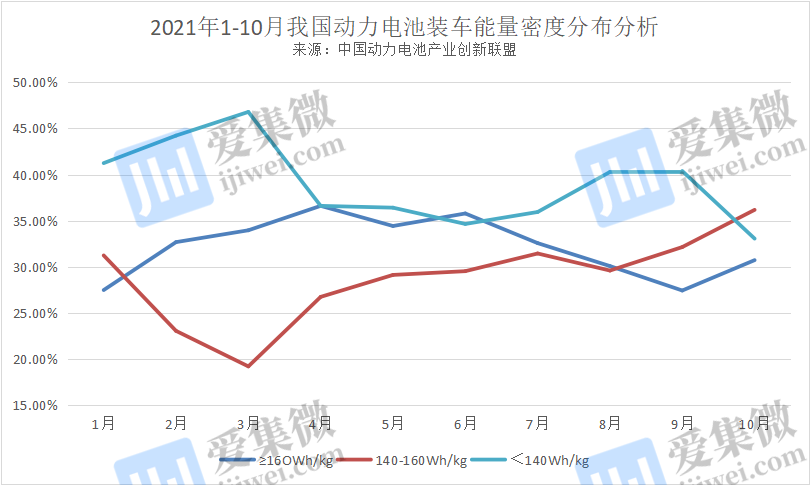

中国动力电池产业创新联盟数据显示,今年1-10月,我国纯电动乘用车中,能量密度<140Wh/kg的车辆数量比重仍高达1/3,140-160Wh/kg能量密度区间的车辆数量占比呈现稳中有升趋势,而能量密度≥160Wh/kg则稳中有降。

另外,工信部近期发布的新能源汽车推荐目录也显示,系统能量密度小于165Wh/kg的车型仍占主流,部分系统能量“高密度”车型介于160-165Wh/kg之间,而>170Wh/kg的车型仍较为稀缺。

在这样的背景下,工信部近日发布《锂离子电池行业规范条件(2021年本)》征求意见稿(以下简称《规范条件》),其中对电池能量密度提出了具体要求:动力型电池能量型电池能量密度≥180Wh/kg,电池组能量密度≥120Wh/kg;正极材料中,磷酸铁锂比容量≥ 150Ah/kg;三元材料比容量≥175Ah/kg;钴酸锂比容量≥170Ah/kg;锰酸锂比容量≥115Ah/kg。

锂电行业分析师陈磊(化名)分析认为,国内动力电池产业的优势是产量大,但在尖端技术方面,国际企业仍稍微领先,国内的优质产能还是相对紧缺的;目前国内企业正在加速进入产能扩张的竞争阶段,放量时间大多为2022年之后,国家及时发布《规范条件》,也是为即将放量的产能设定门槛,防止企业无序、低质量发展。

根据《规范条件》设定的门槛,似乎更有利于能量密度更高的三元锂电池,有市场担忧该文件会对磷酸铁锂技术路线不利。对此,陈磊表示,虽然磷酸铁锂电池单体能量密度不及三元锂电池,但磷酸铁锂电池燃爆点高、安全性高,对电池包的保护要求要低于三元锂电池,使得磷酸铁锂电池的成组利用率可达77%甚至更高,即便单体电池能量密度仅为170wh/kg,其系统能量密度也能做到140wh/kg。而三元锂电池能量密度越高,对保护的要求越高,单体能量密度达280wh/kg的三元锂电池,其成组利用率可能只有60%,系统能量密度也降低至170wh/kg。

因此,陈磊认为,不同技术路线都有各自的优劣势,《规范条件》的推出,关键在于促进企业提升技术水平,推进行业单体能量密度、系统能量密度的同步发展,正如文件指出的“引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。”

事实上,部分企业的磷酸锂电池技术已达到《规范条件》的设定门槛,如蜂巢能源的第二代短刀片磷酸铁锂电芯,单体能力密度已达185wh/kg,比亚迪刀片电池的单体能量密度也在加速提升中。蜂巢能源认为,《规范条件》所提出的指标要求,对技术创新型企业而言,没有太大难度,但对技术落后的企业具有挑战性。

根据中国动力电池产业创新联盟统计数据,近年来,我国动力电池企业数量处于下降状态,今年前10个月,我国实现动力电池装机配套的企业数量为54家,较去年同期减少了11家。陈磊认为,《规范条件》的推出,“将会加速淘汰没有核心技术的企业,进一步提升我国动力电池行业的国际竞争力”。

而在《规范条件》发布之前,国家已经在对行业的大规模产能扩张现象进行监管,如宁德时代在8月初拟募资582亿元扩产多个锂电池项目,该计划受到监管部门的重点关注并提出问询;随后,宁德时代于11月15日将募资金额下调为450亿元,并剔除“宁德时代湖西锂离子电池扩建项目(二期)”。

另外,动力电池行业产能大幅扩产,也在刺激锂电行业上游材料价格持续推高,生意社数据显示,碳酸锂价格已从8月末的10.56万元/吨涨至近期超20万元/吨,这一价格仍将持续走高。陈磊认为,上游锂材价格持续走高不利于行业健康发展,而《规范条件》的推出,有利于行业回归理性,推进上下游平衡发展。近日,龙蟠科技董秘张羿也对未来磷酸铁锂正极材料产能发出“整体向上趋势下,行业可能会经历几个周期,出现阶段性产能富余”的警示。

2、宁德时代20亿元在贵州成立新公司

集微网消息,天眼查显示,11月26日,宁德时代(贵州)新能源科技有限公司成立,注册资本20亿人民币。股权穿透图显示,宁德时代(贵州)新能源科技有限公司由宁德时代新能源科技有限公司100%持股。

据显示,该公司的经营范围包括新兴能源技术研发,电池制造,电池销售,工程和技术研究和试验发展,资源循环利用服务技术咨询,信息系统运行维护服务等。

贵州新公司的成立,或与宁德时代的一纸公告有关。11月5日晚,宁德时代发布两则投建储能电池及锂离子电池项目的公告。其中,拟在福建省厦门市投资建设厦门时代锂离子电池生产基地项目(一期),项目总投资不超过人民币80亿元;同时拟在贵州省贵安新区投资建设贵州新能源动力及储能电池生产制造基地一期项目,项目总投资不超过人民币70亿元。两项目拟投资不超过150亿元。

宁德时代表示,这两项投资建设生产基地事项符合公司战略发展规划,将进一步完善公司产能布局,满足公司未来业务发展和市场拓展的需要,对促进公司长期稳定发展具有重要意义。

值得一提的是,近年来,宁德时代加快锂离子电池项目建设,先后在2018年6月22日、2020年7月21日进行了首次公开发行募集资金以及2020年非公开发行募集资金。

3、由于芯片短缺,英国10月汽车产量创1956年以来同期最低

集微网消息,路透社报道,据一家贸易行业机构称,由于全球半导体芯片的缺乏和工厂关闭对汽车行业的打击,英国上个月汽车产量同比下降41.4%,达到1956年以来10月同期最低水平。

图源:路透社

汽车制造商和贸易商协会 (SMMT) 周五公布的数据显示,共有64,729辆汽车从英国生产线上下线。

下跌反映的是全球供应链问题和本田于7月下旬永久关闭其工厂。今年前10个月的汽车产量为721,505辆,比2020年下降2.9%。

SMMT援引AutoAnalysis的独立预测称,全年汽车和货车产量将连续第二年低于100万辆,但预计将在2022年恢复到这一水平以上。

SMMT CEO Mike Hawes表示:“英国的汽车行业具有弹性,但随着新冠肺炎疫情在我们一些最大市场的反复,全球供应链拉长甚至断裂,保持汽车业运营的紧迫挑战是巨大的。”

4、芯片短缺使戴姆勒卡车损失数十亿欧元

集微网消息,路透社报道,据Automobilwoche的消息,戴姆勒卡车负责人Martin Daum预计,今年全球芯片短缺将使戴姆勒卡车收入减少数十亿欧元,并认为这个问题将持续到明年。

图源:路透社

这家将于12月10日从戴姆勒分拆出来的全球最大商用车制造商概述了旨在提高利润率的成本削减措施,它正在努力应对损害整个行业的芯片短缺。

Daum说财务打击将会很大。

“这是一笔巨款”,Daum告诉Automobilwoche,并称该公司销售的汽车数量将比它本来的数量少五万辆。

据Automobilwoche报道,每辆车的平均价格为10万欧元(约合11.3万美元),这意味着收入损失达数十亿欧元。

“我们还有很多车辆停在工厂里,只缺少一个零件。这些交付是优先事项,因为它们已经被售出了,”Daum说。

Daum还告诉Automobilwoche,供应问题可能会持续到2022年。

5、因半导体和零部件继续短缺,丰田10月全球汽车产量暴降26%

集微网消息, 受半导体和其他零部件短缺继续影响,丰田公司10月份的全球产量比上年同期下降了四分之一以上。

图源:彭博

据彭博报道,丰田今日(29日)表示,其 10 月份的全球汽车产量为 627452 辆,远低于去年同期的845107 辆。另外,丰田本月全球销量也下降了 20%,至 677564 辆。

即便东南亚疫情复发以及零部件和半导体短缺,日本汽车制造商一直在努力恢复生产水平,但目前看来并不理想。

据 Alix Partners 称,芯片短缺预计今年将使汽车行业损失 2100 亿美元销售额。但由于市场需求相对旺盛推动了汽车价格和利润上涨,丰田和日产等汽车制造商已经提高了盈利预期。

丰田相信其生产将很快回到正轨,并计划在 11 月生产约 85万 至 90万 辆汽车。此外,丰田还将年度营业利润预期从 8 月份宣布的 2.5 万亿日元上调至 2.8 万亿日元。

“丰田可能从1月份开始追加产量,”Jefferies分析师Takaki Nakanishi在一份报告中写道。“在这种情况下尽早恢复供应能力应该会产生数量和价格效应,并使丰田保持强劲的盈利增长。”

6、日产未来5年将投资176亿美元开发电动汽车

集微网消息,日产汽车周一宣布,该公司将在未来五年投资2万亿日元(约合176亿美元),以加速其电动汽车的销售。

图源:日经亚洲评论

据《日经亚洲评论》报道,日产公布了“日产雄心2030”计划,概述了其电池开发和未来电动汽车推广的长期愿景和投资战略。日产总裁兼CEO内田诚表示,日产正在将电气化置于该计划的中心。

据悉,日产将在未来5年内再投资2万亿日元用于电气化技术,包括电动汽车和混合动力汽车,并希望推出23款新的电气化车型,其中包括15款新电动汽车。另外,日产计划到2030年,销售的50%是电动汽车。

到目前为止,日产自2010年以来已经花费了1万亿日元,包括对动力系统和充电基础设施的投资。

内田诚指出,为了扩大电动汽车市场份额,电池将是全面电动化的关键。为此,日产将与合作伙伴合作以确保稳定的电池供应,预计到2030年全球产能达到130千兆瓦时。

此外,日产还将加快全固态电池的开发。内田诚表示,该公司的目标是在2024年之前在横滨工厂建立一条试验性生产线,并在2028年推出首个全固态电池。

“新电池充电时间将是目前电池充电时间的三分之一,日产的目标是将电池成本降低到每千瓦时65美元。这将使公司实现电动汽车和汽油车的成本平衡,以加速向电动汽车的转变。”内田诚补充说道。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

汽车

剿杀20万级市场,小米吉利“中门对狙”

热门评论