7月1日,英国《银行家》发布2020年全球1000家大银行榜单,为连续第50年发布。《银行家》杂志(The Banker)源于英国《金融时报》集团,是为世界范围内的银行界和企业界的财务决策者提供基本金融信息的知名读物。是发布年度世界前1000家大型银行排名的权威杂志。

作为专注银行投资的投资者,我特意访问了银行家杂志的官网拿到了部分排名数据(前25名)。之前国内很多银行投资者动不动就以国外银行为标杆,但是当你看到2020年的银行排名后,相信你对国内银行的认知会有所改观。我们先看一些外围数据:中国于2020年有143家银行进入1000强,仅次于美国(184家)。而且,我国上榜银行的总存款和总贷款都2倍于美国上榜银行。143家中国银行入围是什么概念呢,基本上大家能看得到的国内上市银行都在列表内。比如:我连财报都懒得看的华夏银行今年排名第51位比去年上升了5个位次,连贵阳银行这种规模的小银行在榜单内都排到了234名。所以,不难看出很多我们眼中的烂银行在全球也是排得上号的“大银行”。

英国《银行家》给银行排名的主要指标是核心一级资本,在2020年的排行中在前10名中有4家中资银行,分比是排名第一到第四的:工商银行,建设银行,农业银行,中国银行。而排名前25的银行中还有7家中资银行分别是:交通银行(11),招商银行(17),浦发银行(20),兴业银行(21),邮储银行(22),民生银行(23),中信银行(24)。但是,如果按照利润排名,排名会发生很大的变化,在前十名中将会有5家中国银行,其中第五家就是招商银行,以167.57亿美元的税前利润力压西班牙国际银行和汇丰银行排名第九。更多的数据参考表1:

表1

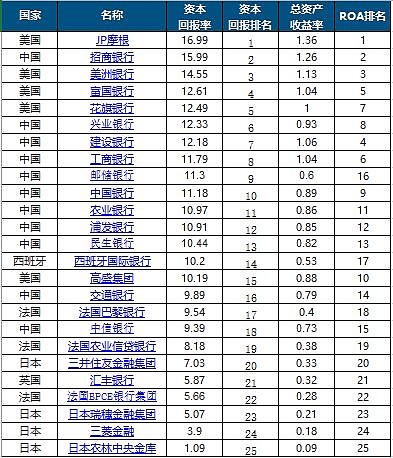

看完资本排名,我们再来看看资本回报率(ROC,Return of Capital)。这里补上一个小知识点:ROC 和 ROE的区别是什么?ROE(净资产收益率)=净利润/净资产,而ROC=净利润/(净资产+长期债务)。可以看到ROE和ROC的分子都是净利润,唯一不同的就是ROC的分母多了一个长期债务,这里的长期债务通常包括永续债,资本债等。如果对于前25名的银行按照ROC进行排序可以看到,中国银行的排位发生了很大的变化。

首先前十名被中美两国的银行完全包揽,其中美国的4家银行都在前5名,而唯一入选前五名的中国银行不是巨无霸工商银行,而是招商银行。但是,我国的银行ROC平均排名要比核心资本排名要高不少。最后一名是排在第十八位的中信银行。美国的四大行之所以排名前列一个重要的原因是他们都是混业经营的银行,而且收入中非息收入占比较高。而招商银行的ROC能排名第二充分说明了招行即使在全球的银行中也是有相当竞争力的。老有人把招行称为中国的富国银行,我觉得这个比喻一点都不恰当。富国的经营指标远不如招行。而ROC排名第六的居然是大家都瞧不上的兴业银行。一开始我也不相信自己的眼睛,但是经过核对后证实数据没错。所以,这里值得我们思考的是兴业银行不透明的业务模式下是否也有它一定的过人之处。更多的数据参考表2:

表2

如果,我们关注一下表2的末尾可以看到主要的日本,欧洲银行都在末尾。其ROC基本只有8%以下,而ROA不到0.4%,绝对是可以用惨不忍睹来形容。而且,大家要注意这些数据只是基于2019年的业绩,今年在疫情的冲击下,所有欧美日系的银行业绩都会有大幅度地衰退。中国银行业明年霸榜资本回报率排行是大概率事件。很多钟爱港股投资的投资者最喜欢拿汇丰银行和招行比,要我说汇丰银行你配么?真是搞不明白,平保跑到香港去扫货汇丰的股票出于什么目的,有那个钱配置工行,建行不是更好?

另外,从这个表单可以看出0利率或负利率对银行体系的伤害巨大。所以,对于国内部分所谓经济“砖家”要求0利率和赤字货币化的提议,我一直是嗤之以鼻的。还好央行和银保监会的立场还是比较坚定的:中国现在绝对不会搞0利率。

最后,再来看一下银行的不良率和成本收入比的情况。排名前二十五的银行中,不良率分成3大块:第一集团是以美日银行为代表,不良率基本在1%以内;第二集团就是中国银行业的11家银行,不良率分布在1%~2%之间;第三集团就是欧洲的银行+高盛,不良率分布在2~4%之间。所以,可以看出中国银行业的不良率在全球范围内属于中游水平。再来看成本收入比,这项数据可以看出中国银行业压倒性的优势,前十名全部是中国的银行。而且,中国银行业的成本收入比除了邮储银行外,都在40%以下,而欧美日的银行成本收入比多数都在50%以上。中国的银行业成本收入比之所以这么低有2个重要的原因:1,中国银行业的从业人员和欧美日同行比显著偏低。2,中国银行业的数字化率非常高,离柜率很高,这大大降低了银行的营运成本。更多的数据参考表3:

表3

通过前面的数据展示和分析不难看出,虽然我国的商业银行发展时间不长,但是我国的银行业在全球银行业中已经占据了一席之地。而且,我国银行业在很多经营指标上已经表现出相当的竞争力。所以,我们的投资者是否也应该纠正一下认识呢?我国的银行业已经开始走有中国特色的发展之路,相信到中国经济总量超过美国的时候,中国的银行业也会有更优的表现。国家强则金融强,只要中国能够持续发展,中国的银行业会有更加美好的明天。