预计2021年CMO/CDMO整体市场规模达626亿,三大驱动新药研发CMO/CDMO行业快速发展政策放开CMO/CDMO行业限制,明确支持CMO/CDMO行业发展

1、《关于组织实施生物医药合同研发和生产服务平台建设专项的通知》明确支持CMO/CDMO行业的发展。

2018年5月,国家发改委、工业和信息化部、国家卫生健康委员会和国家药品监督管理局联合发布《通知》,拟于“十三五”期间组织实施生物医药合同研发和生产服务平台建设专项,力争达到每年100个以上新药开发提供服务的能力,针对CDMO行业,重点支持创新药生产工艺开发和产业化,并充分发挥中央预算内投资引导作用,单个项目国家补助资金原则上为项目总投资的30%左右,金额不超过1亿元。

2、药品上市许可持有人制度(MarketingAuthorizationHolder,MAH)MAH制度放开许可限制,CMO/CDMO企业能承接更大范围的订单。

2015年11月我国开始在10省市试点MAH制度。2017年10月,国家药监局发布的《中华人民共和国药品管理法修正案(草案征求意见稿)》明确了实行药品上市许可持有人制度。MAH制度分离了上市许可与生产许可,使得CMO/CDMO企业具有了承接生产订单的资质,也使得没有生产资质的研发机构得以通过CMO/CDMO企业完成药品的生产,两方面因素放开了CMO/CDMO企业的限制。

在我国试点MAH制度之前,我国CMO/CDMO企业营业收入结构以海外营收为主,MAH制度实行后,CMO/CDMO企业的国内订单数量也逐渐增长。从上海市公示的两批MAH试点品种名单来看,已申请的25个药品中有8个是与CMO/CDMO企业合作的,反映MAH制度提高了新药研发CMO/CDMO行业的订单数量。

关注“乐晴智库”,看行业研究报告(公众号ID: lqzk767 /网站 www.767stock.com)

新药研发规模持续扩张给予新药研发CMO/CDMO商业机会

新药研发CMO/CDMO行业直接服务于新药研发行业,新药研发规模决定新药研发CMO/CDMO的发展。

1、新药研发行业处于黄金时代:

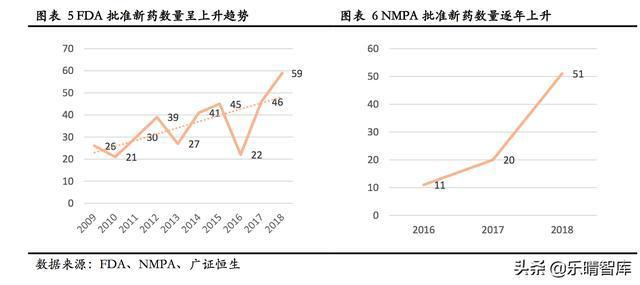

1)新药获批数量呈上升趋势。从新药获批数量来看,FDA的新药批准数量已连续两年突破新高,2018年达到了59款,而我国2018年新药获批数量较2017年同比大幅增长155%,2019年年初至6月为止已批准17款新药,反映新药研发规模持续扩张,速度持续加快;

2)新药研发企业数量逐年上升。根据Pharmaprojects的测算,2017年全球有4003家新药研发公司,较2016年新增了316家,涨幅达到8.6%,反映初创新药研发企业数量增长的高速增长。我国新药研发企业数量也正不断增长,目前暂无完整的数据统计我国新药研发企业的数量,但可从创新药企业融资项目数中一窥端倪。

根据清科的数据不完全统计,我国创新药企业融资项目数在2018年的资本寒冬中依然持续增长至23个,总融资金额达到了125.4亿元,较2017年大幅增长92.07%。从新药获批数量和新药研发企业数量(融资数量)的规模与增长情况可见,新药研发行业已进入发展黄金期,给予新药研发CMO/CDMO行业商业机会。

2、新药研发企业对CMO/CDMO业务的需求增加

(1)目前,新药研发企业对CMO/CDMO的需求较高,尤其是中小型企业:整体上,新药研发业务对CMO/CDMO的需求规模较高。根据Informa对200多家制药企业的调查,目前,在临床阶段,40%的企业将50%以上的生产任务外包给CMO/CDMO企业,在商业化生产阶段,中小型企业和大型企业分别有50%和19%的生产任务进行了外包。

部分新药研发企业对CDMO/CMO企业需求较高,比如港交所上市企业华领医药在年报中披露,公司共与63名研发相关外包企业合作(包括CMO/CDMO和CRO),因为公司没有原材料或设备的重大购买行为,所以尤其依赖CMO/CDMO的供应,公司2018年的研发支出2.69亿元大部分为向外包企业支付的费用,其中向合全药业一家就应支付6200万元;中小型新药研发公司由于能力限制,天然对CMO/CDMO业务具有较高需求。

小型新药公司资金实力薄弱,需要把有限的资源投入到新药研发的核心流程,无力承担产能建设的支出,同时生产工艺也不如专业化的CMO/CDMO企业,因此多选择将生产环节外包给CMO/CDMO企业。

(2)药企持续缩减产能,逐步提高外包业务需求:部分制药企业在多年发展过程中,已建立起大规模的自有生产设施,但由于CMO/CDMO外包具有的成本和效率优势,以及面对更为严峻的财务形势,制药企业逐步缩减自身生产规模,选择将生产环节外包,如辉瑞2010年后陆续关闭10个制造工厂、同时缩减6个工厂的规模,2018年通过自愿退休和裁员计划目标裁员1800人,2019年宣布关闭2家生产工厂及裁撤1700名员工。

除了CMO/CDMO具有的优势以外,企业减少自有产能可增加流动资产规模和降低每年固定成本,一方面变卖生产设施可释放大量资金以进行投资,另一方面减少了生产设施的运营可降低企业每年的固定运营成本。

根据PWC的测算,目前百时美施贵宝、默沙东和辉瑞将其40%的原料药需求外包给CMO/CDMO企业,而制药企业近年来的大规模裁员以及关闭工厂的行为至今仍在持续,意味着它们必将更多寻求CMO/CDMO企业的帮助。

中国具有外包业务相对优势,吸引全球范围的新药研发CMO/CDMO订单

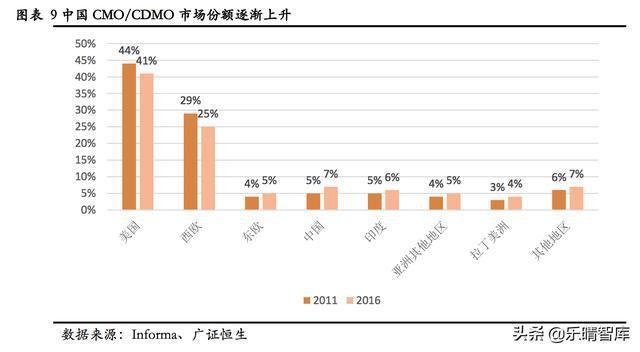

1、全球CMO/CDMO订单逐渐向新兴市场国家转移。欧美CMO/CDMO的市场份额从2011年的76.87%下降至2017年的70.64%,全球CMO/CDMO企业龙头Catalent和Lonza的市场份额从2011年的13.54%下降至2015年的5.2%。

而中国、印度等新兴市场国家市场份额在持续提升,2017年中国CMO/CDMO的市场份额达到7.91%,根据RootsAnaylsis的测算,到2028年,亚太CMO/CDMO的市场份额将达到34%,未来保持年均7.1%的速度增长,高于欧美的2.9%。

中国得以吸引CMO/CDMO订单转移的相对优势

(1)中国、印度等新兴市场国家具有人力成本低廉的优势,国外医药外包订单纷纷向新兴市场国家转移。

2017年,我国医药制造业年均工资为69184元,而同期美国的非农就业年平均工资约为19273.23美元,按照同期汇率换算,约为121192.31元人民币,我国人力成本仅为美国的57.09%。

根据EvaluatePharma和ChemicalWeekly的测算,2006年以来,平均每款新药的研发成本为40亿美元,生产成本占新药研发成本的30%,将新药研发业务的生产环节外包至低成本国家可使生产成本下降40-60%,即新药研发成本可下降12-18%左右。

(2)知识产权保护力度大,令中国在新兴市场国家中也脱颖而出。

与同样人力成本较低且CMO/CDMO市场份额正快速增长的印度市场相比,我国知识产权保护制度较完善。1970年,印度的《专利法》停止了对药品的知识产权保护,印度企业可以生产销售专利期内的药品,出于对技术泄露的顾虑,新药研发药企选择将业务外包给印度CMO/CDMO时会更加谨慎。

而我国具有完善的专利权、商标法等一系列知识产权保护法律法规,还是17项知识产权保护国际多边条约的签订国,包括WIPO公约、巴黎公约、伯尔尼公约等。因此在同样人力成本低廉的新兴市场国家中,中国市场也具有相对优势。

预计2021年我国CMO/CDMO整体市场规模超600亿元

南方所预计2021年我国CMO/CDMO整体市场规模(包括创新药和仿制药)达到626亿元,增速快于全球水平。根据国家药监局南方所的的测算,2016年,我国CMO/CDMO市场规模已达270亿元,并将保持年均18.3%的复合增长率,快于全球13.03%的水平,预计到2021年达到626亿元市场规模。(报告来源:广证恒生)