富时罗素公布了其旗舰指数‘’富时全球股票指数(富时GEIS)‘’2019年9月的季度调整结果。本次季度调整将中国A股的纳入因子由5%提升至15%。其旗舰指数新增本次新纳入87只中国A股。

周五医药股暴走上涨,意味着医药行业上市公司仍然同时具有防御和进攻的两种属性,是市场主力关注的重点。

富时指数新增医药股如下:

(1)$奥赛康(SZ002755)$,公司是国内最大的质子泵抑制剂注射剂生产企业之一,注射用奥美拉唑唑、注射用兰索拉唑、注射用泮托拉唑钠、注射用雷贝拉唑钠等,几乎涵盖国内已上市质子泵抑制剂注射剂型,且大多属于同期国产首家或首批上市。

(奥赛康质子泵抑制剂注射剂一致性评价申报进展)

奥赛康的低估值,源于存量大品种仿制药带量采购带来的危机。

(2017年中国公立医疗机构终端奥美拉唑注射剂TOP20品牌格局)

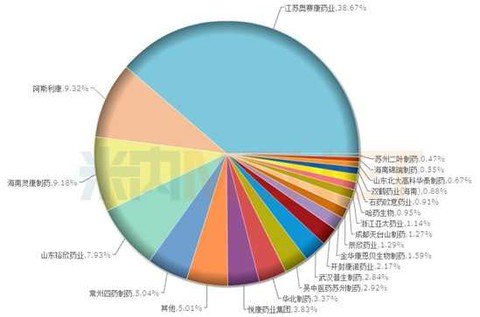

2017年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端奥美拉唑注射剂的销售额超过70亿元,其中江苏奥赛康药业位居首位,市场份额38.97%。

(2017年中国公立医疗机构终端兰索拉唑注射剂TOP20品牌格局)

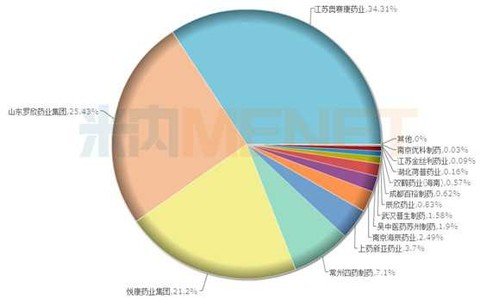

2017年在中国公立医疗机构终端兰索拉唑注射剂的销售额超过50亿元,其中,江苏奥赛康药业位居首位,市场份额34.31%。

(2017年中国公立医疗机构终端雷贝拉唑注射剂TOP20品牌格局)

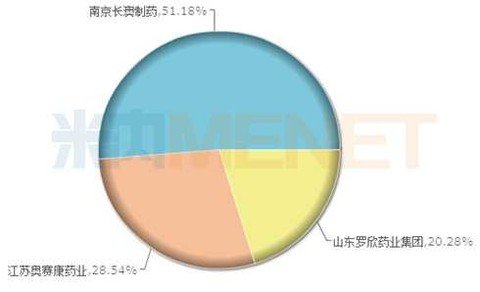

目前雷贝拉唑钠注射剂仅有南京长澳制药、江苏奥赛康药业和山东罗欣药业(借壳东音股份)三家生产企业。2017年在中国公立医疗机构终端雷贝拉唑注射剂的销售额超过9亿元。

(2)重药控股,其实兼具医药流通和零售药店两种业务。由于子公司和平药房竞争对手众多,所以市场对于公司竞争力存疑。目前,重庆零售药店格局已逐步成型,第一梯队由桐君阁大药房、和平药房、万和药房、鑫斛药庄四大家族领衔;第二梯队包括万家燕、真善美、一心堂重庆公司、健之佳重庆公司等后起之秀;第三梯队主要是区县的霸主,如开州大药房、正典大药房等,深耕一域;第四梯队更多是松散型的连锁,处于刚刚起步阶段。

(3)健友股份,根据《2017年上市公司报告》,目前为止公司已经成为国内最大的肝素原料药出口企业,市值仅有225亿元。而当年海普瑞上市之时是国内第一大肝素原料药出口企业,市值最高达580亿元。

另外,由于国内12亿元依诺肝素制剂市场,健友股份仅占有2+%,未来随着仿制药一致性评价进展和带量采购,有望国产替代赛诺菲成为最大赢家。

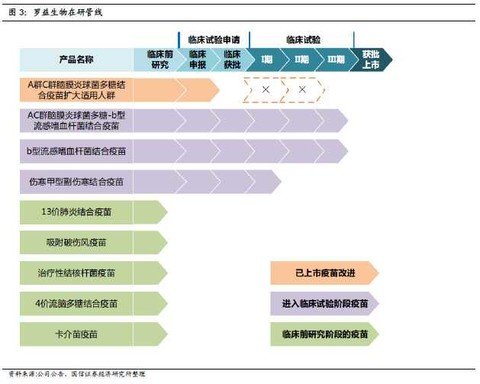

(4)博雅生物,血制品并购广东丹霞并没有展现规模化效应。今年并购疫苗公司罗益生物。笔者认为,罗益生物就是一家小型疫苗公司。

罗益生物拥有2个疫苗产品批件。罗益生物的产品包括冻干A+C群脑膜炎球菌结合疫苗(AC结合苗)和双价肾综合症出血热纯化疫苗(出血热疫苗),其中AC结合苗贡献主要的营收和利润。2015年以来,罗益生物的AC结合苗批签发占比逐年提升,2018年的占比达到73.8%。鉴于智飞生物AC-Hib三联苗由于铝佐剂未能再注册,所以市场替代是短期利好。

罗益生物的AC-Hib三联苗处于三期临床。目前AC-Hib三联苗是智飞生物的独家产品。AC-Hib三联苗2014年上市后迅速放量,2018年批签发占比达57%(AC+AC-Hib合计批签发)。罗益生物的AC-Hib三联苗处于3期临床,进度领先,预计可在2~3年内上市。罗益已上市的AC结合苗是冻干剂,估计三联苗也是冻干剂,不存在铝佐剂问题。

(5)药石科技,CRO的估值让人看不懂,市场只需要知道创新药方兴未艾,国内药企转型心态迫切,药物研发需要早期发现和确认先导化合物。

药石科技似乎也意识到了先导化合物发现的市场规模不大,也在逐步向后端环节延伸。2018年10月,公司参股晖石药业37.4%,完成原料药平台的布局。此外,药石的全资子公司山东谛爱将逐步聚焦于制剂的生产。至此,药石已经完成了分子砌块向原料药和制剂的初步拓展。

作者:牛氓的胜利

来源:雪球