点击链接,进入公众号,来和我们留言互动,查看更多相关资讯!

最近,杭州不少购房者的朋友圈出现了针对按揭房的“二抵贷”业务。

但凡遇到“抵”、“贷”这些词,购房者都会很敏感。毕竟在以前,这些贷款大多都能和投资客、投机炒房、杠杆炒房等词联系起来。

“二抵贷”业务到底是什么?

最高可以贷出150万,是真的吗?

我们的大侦探今天走访了杭州多家银行。

杭州多家银行推出“二抵贷”业务

二抵贷,指的就是尚未还清按揭贷款的住宅或者商业房产,以房产的剩余价值再次向银行申请抵押贷款的行为。

之前,杭州也有过类似的抵押贷款业务,但需要还清贷款,才可以进行二次抵押。

今天,记者以购房者的身份,实地走访了多家银行。除了工商银行外,大部分银行都从7月份开始,陆续开通了“二抵贷”的业务,并且正在陆续开通“跨行二抵贷”业务。

调查结果

现场回复:本支行不办理

中国银行浙大支行

现场的工作人员表示,可以办理,但是需要去有贷款业务的支行办理。

现场回复:不可以办理

中国工商银行浙大支行

工作人员表示,不可以办理按揭房“二抵贷”。

在有贷款的情况下,客户可以申请二次抵押贷款。但是需要先还清原先的贷款,才可以拿到这笔贷款。

注:这也是此前杭州很多银行的做法。

现场回复:可以办理,跨行则需8月底

招商银行沈塘桥支行

工作人员表示,7月底8月初才了解到有这项业务。

目前,在招商银行按揭的客户已经可以办理“二抵贷”,贷款率为70%。

如果是跨行“二抵贷”,则需等到8月底9月初。

这个贷款是针对小微企业的,如果实体的法人是父亲,实际经营者需要贷款,提供相关证明也是可以办理的。

现场回复:可以办理,跨行也可以。

杭州银行沈塘桥支行

可以办理按揭房“二抵贷”。

如果首次贷款在杭州银行办理,最高贷款率为70%。如果是跨行办理“二抵贷”,最高贷款率为60%。

一般来说,会贷到50%左右。如果要贷到60%-70%,需要二次审核,需要提供购销合同、银行流水、其它资产证明等,最高贷款金额为150万

这个贷款是针对小微企业的,需要是企业的法人、股东或者合伙人。

电话回复:不知道

招商银行

不知道这个业务,可以看看我们官网的“闪电贷”。

“二抵贷”最高能贷估值7成 严禁流入楼市

二抵贷额度怎么算,最简单的理解方法就是:你房子升值部分减去没有还完的贷款,就是你能拿到的贷款。

如果按照银行工作人员严谨的解释,二抵贷额度计算公式就是下面这个:

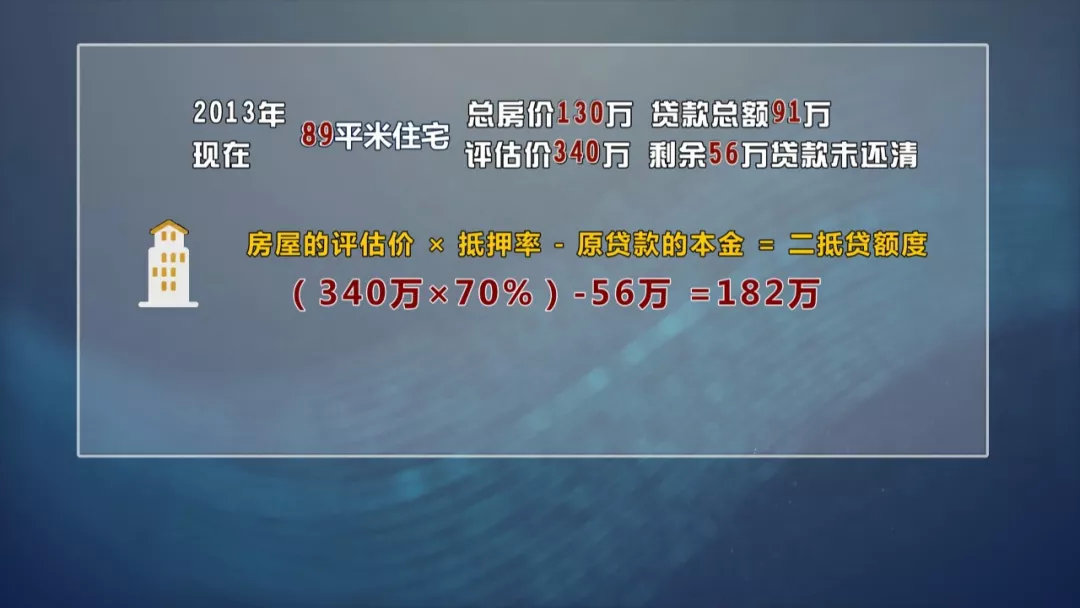

二抵贷额度=“房屋的评估价值*抵押率-原贷款的本金余额

我们再来举个例子。

寡姐在2013年购入一套89平米住宅,成交价130万元,首付3成,贷款总额91万元。如今,这套住宅的评估价为340万,还剩56万贷款没有还清。那么这套住宅的二抵贷额度为182万。

算法如下:

(340万*70%)-56万=182万元。

我们最关心的是什么?是如何才能申请贷款呀。

银行方面说了,它们提供的“二抵贷”业务,只针对小微企业,贷款额度最终还是要看企业主的个人信用及企业经营情况。

这里很有讲究。

打个比方,招商银行说,如果企业法人是父亲,但是实际经营的是儿子,那么开具相应证明,儿子也是可以申请这笔贷款的。

再比如,杭州银行说,这个贷款针对小微企业,需要是企业的法人、股东或者合伙人申请。怎么证明是合伙人呢?开个证明就可以了。

但开通这些业务的银行都和记者强调,“二抵贷”的资金被命令禁止流向楼市,不可以用于买房。

此外,对于大多数有“二抵贷”需求的客户来说,利息是最关心的。这一点,今天记者也问了。

大多数银行方面对此的回答都比较模糊,有几家愿意透露的银行表示:产品没官宣。“预计年利率会在6.6-7.2%之间。期限的话,五到十年吧。”

业内观点:楼市平稳的时候 才会出现这种业务

浙江双赢机构总经理 章惠芳

浙江双赢机构总经理 章惠芳

我们假设“二抵贷”向个人放开,不去管抵押贷款的用途,势必意味着市场上流动的资金会增加很多。不管是炒房也好,自住也好,整个资金链的宽松,短时供求关系也会发生变化的,房价也会有预期上涨。

这样也难以实现“房子用来住的,不是用来炒的,房价能够相对平稳”的决心。

浙江大学城市学院应用经济系讲师 高鋆

浙江大学城市学院应用经济系讲师 高鋆

如果“二抵贷”的资金重新流入楼市,对于楼市来说是变相加杠杆的作用,这个时候会增加房地产的风险。其实我认为,银行金融这种活化其实是在告诉你说:你要像过往一样只继续持有一个房产,增加自己个人的资产收益,这个时代可能结束了。

你需要更多把这些资金导向实体经济,去发掘一些比较可以进一步发展的项目,这种可能是你后续更容易实现自己资产增值,更加合理科学的方法。

那么,对于二抵贷,你有什么看法呢?欢迎评论,也欢迎点击链接进入微信公众号留言讨论

点击链接 参加留言讨论