马云、马化腾和马明哲三个人一起搞的众安保险,最近一直在刷存在感,一次次登上保险热议榜No.1。

此前推出的尊享e生2019版(点击可直接购买),至今为止都是大家买医疗险的首选。

不久前又为甲状腺疾病人群带来福音,专门推出尊享e生优甲版(点击查看评测)。

最近众安保险又推出了一款0免赔额的医疗险:乐享e生无免赔医疗险(点击可直接购买)。

也就是说,只要买了它,住院一分钱都不用花,全部给报销,牛逼到不行!

具体什么情况呢,我拿尊享e生2019版来决出个胜负。

请大家看下产品概况图:

(点击查看大图)

01 基本保障很实用

我们评测一款医疗险,好不好,其实还是要回归到,这些产品,到底实用性有多大的问题。

医疗险,我们无外乎希望它能够通过它减少我们看病治病的花费。

像一般的感冒发烧,花不了我们几个钱,我们也不需要医疗险来报销自费的医疗费。

所以,市场上的百万医疗险,严格意义来讲,是保险公司设计出来,让我们报销疾病大额治疗费用的。

比如,乐享e生无免赔医疗险和尊享e生2019版,它们都是百万医疗险,它们的保障条款,都是清楚地写着下面的保障责任的,也就是一般医疗:

1、住院医疗费用;

2、特殊门诊医疗费用,比如门诊肾透析费、门诊恶性肿瘤放化疗费用等等;

3、门诊手术医疗费用,比如男性最常见的,痔疮手术;

4、住院前后门急诊医疗费用;

上面这些一般医疗,都很常见,所以我认为从这个角度看,乐享e生无免赔医疗险和尊享e生2019版都很实用。

02 无免赔需要代价

乐享e生无免赔医疗险的最大卖点“无免赔额”。

像尊享e生2019版以及其他大多数医疗险,是需要1万免赔额的,也就是说,自费那部分,超过1万元的,才可以报销。

乐享e生这款医疗险呢,则是不需要超过1万才能报销,它是你的医保报销后,剩下的自费的钱,都帮你报销了。

乍一看,你会觉得乐享e生很好吧?

但人家很贵哦。

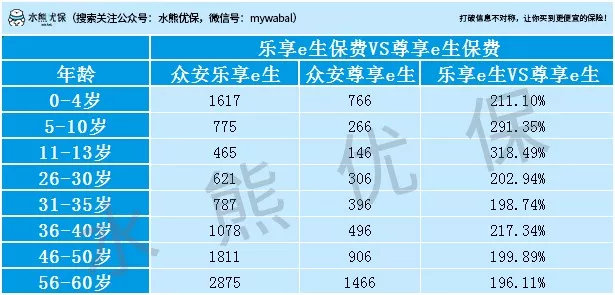

我们对比保费就知道了,请大家看下图:

(点击可查看大图)

从上图大家可以看到,乐享e生无免赔医疗险的保费差不多是尊享e生2019版的2倍。

不难发现,不同年龄段的人,买乐享e生无免赔医疗险要比买尊享e生2019版多花300元到1400元。

如果你是在这两款医疗险中做选择的话,这种选择等同于以下这个问题:

你是不是愿意1年多花300~1400元的保费,去换1万的免赔额?

而且乐享e生无免赔医疗险,一般医疗的保额还没尊享e生2019版高,前者的只有100万报销保额,但后者有300万。

尊享e生2019版(点击可直接购买)还包含了重大疾病医疗300万的报销额度,如果得了重大疾病住院治疗了,一般医疗的报销额度用完了,还可以额外用这300万元的额度继续报销。

所以,你在选择这两款医疗险时,只需要思考上面这个问题,就可以了。

不过乐享e生无免赔医疗险还增加了点额外的保障,那就是每天还有最高300元的住院津贴。

03 投保规则稍微严厉

至于投保规则方面,这2款产品投保年龄和投保职业范围是一样的,但有点差异,整体看乐享e生无免赔医疗险会严厉一点。

健康告知方面,乐享e生无免赔医疗险的健康告知中单独把BMI指数列为一条,如果BMI≥28的话就不符合了。

而尊享e生2019版则规定BMI为≥32或≤16,比乐享e生无免赔医疗险宽松一点。

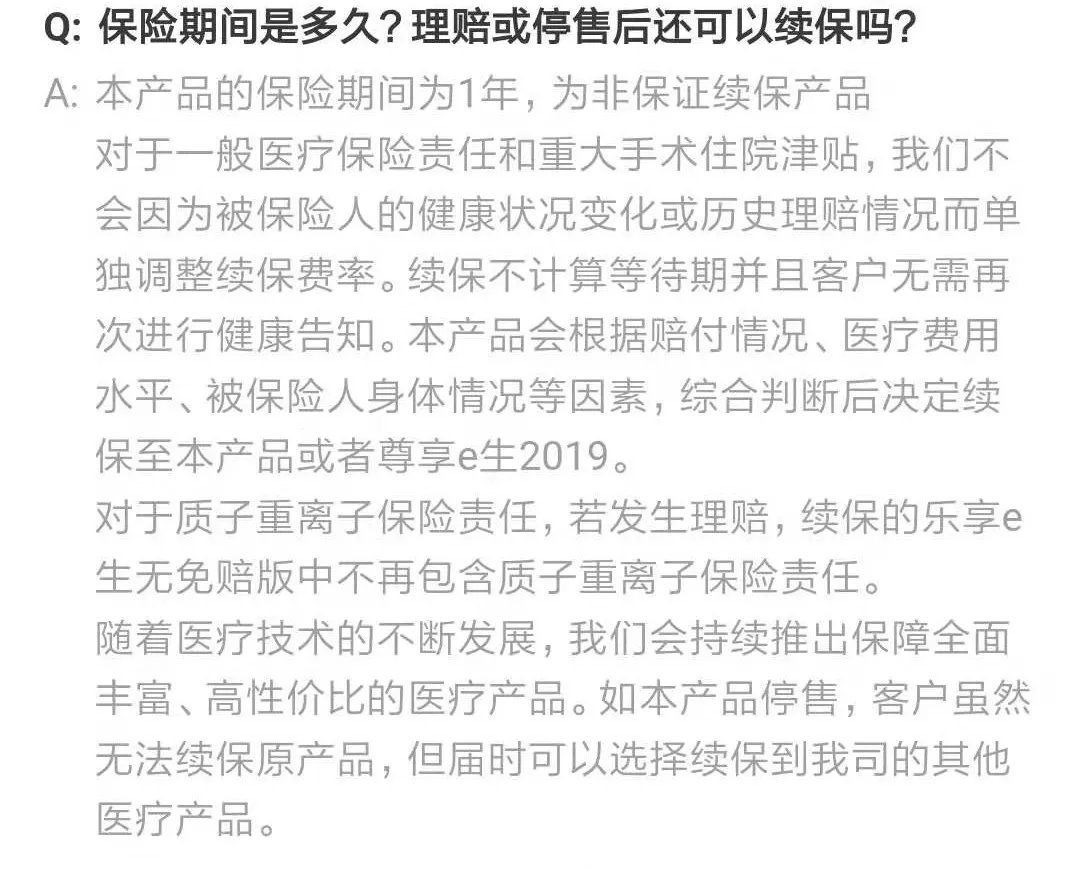

另外,乐享e生无免赔额医疗险的等待期也会因个人情况有所不同,最长是90天,比尊享e生2019版整整多了2个月。

还有续保方面,乐享e生无免赔医疗险也挺龟毛。

它会根据赔付情况、医疗费用水平等综合判断决定续保至本产品或者尊享e生2019版。

反正就是续保有条件,但你买尊享e生2019的话,续保是无条件的。

04 投保建议

保障责任来看,尊享e生2019版和乐享e生无免赔医疗险(点击可直接购买),所涵盖的一般医疗保障提到的医疗场景,都是经常出现的,所以我认为它们都是好产品。

只是尊享e生2019版毫无疑问保障更充足,价格也更便宜。

而乐享e生无免赔医疗险则是优秀在0免赔额,但就是贵了一点,而且投保条件更严厉一些。

如果你要选择的话,就看你怎么衡量这个问题了。

如果是我自己的话,我会选择尊享e生2019版,我买保险没想过完全转嫁经济风险。

因为对于免赔额这样的事情,尊享e生2019版的免赔额才1万元,这样的数额,我相信谁都拿得出。

我没必要完全转嫁所谓的“经济风险”,因为1万块钱不算经济风险。

买医疗险,我们秉持着一个让我们看病住院少花钱心态就可以了,而不是看病住院不用钱。

毕竟,完全转嫁风险这种事,保险公司更懂得跟我们算,你想转嫁掉,就要多交钱。

所以,我会直接买有免赔额的百万医疗险,比如尊享e生2019版(点击可直接购买),而不是乐享e生免赔医疗险。

你要选哪款产品,就看你自己了。

想买乐享e生无免赔医疗险,可以点击阅读原文。