“韦博英语疑似失联”警示教育分期:机构即刻断贷,但学员还得还贷款

教育分期再出风险事件。

近期,多家媒体报道称,成立20余年的老牌培训机构韦博英语疑似大量关店,“跑路”“破产”传闻不断。

10月10日,韦博英语北京办公室张贴有一份未有日期和印章的《关于学员安置预案的进展通告》。该通告称,北京韦博因持续经营不善和严重亏损,导致校区运营和教学服务无法正常进行。学员可以到校登记退费。该公司正在尝试吸收新的投资者(甚至是学员)加入并注入资金、债转股、与房东商务洽谈等。记者无法证实该通告的真实性,媒体报道称其预留工作人员的联系方式也无法打通。

韦博英语号称在全国60多个城市设立150多家中心,创始人兼CEO为高卫宇。据天眼查数据,高卫宇目前担任4家公司担任股东,其中2家为吊销状态,他还有90家企业的实际控制权。其中,高卫宇持有上海韦博38.3%股份。上海韦博拥有淮安韦博、南通韦博等多家韦博外语培训、文化交流等子公司。

其中,部分韦博英语学员投诉,报名时被诱导签署2-4万元不等贷款协议,资金提供方包括交通银行分期贷款、广发银行分期贷款、招联消费金融、百度有钱花和京东白条等。

上述金融机构中,10月10日,广发银行回应21世纪经济报道记者查询时表示,关注到近日媒体对韦博英语的报道,目前已暂停了韦博英语的分期业务。

10月11日,京东(JD.O)旗下京东金融回应记者称,白条分期是用户可选择的多种支付方式中的一种,目前京东金融与韦博英语相关业务均已下线。京东金融第一时间已与韦博英语协调沟通,督促对其相关学员进行妥善处理,已成立专项团队关注韦博英语后续解决方案。

同日,由招商银行(600036.SH、3968.HK)和中国联通(600050.SH、0762.HK)合资设立的招联消费金融回应称,目前,招联消费金融与韦博英语合作业务占比较小,不影响公司正常业务。就近期网络报道教育培训机构韦博英语一事,该司与韦博英语进行多次沟通。北京韦博英语已就此事发布了《关于学员安置预案的进展通告》,其中对客户希望复课、希望退费等情形做了详细说明。招联将积极督促并协助韦博英语对与该司有关的学员进行妥善处理,全力协助客户维护合法权益。另外,京东旗下的京东金融对此未予回应。

广发银行信用卡则表示,已第一时间跟韦博英语进行沟通,要求妥善处理,保障相关学员的合法权益。若韦博未能妥善处理,学员在向工商、市场监督等部门投诉商家过程中需要提供广发银行相关支付凭证,将全力配合。

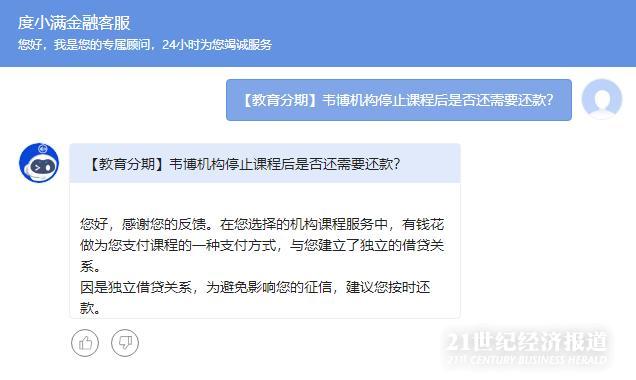

百度公司(BIDU.O)旗下的度小满金融客服回应称,“有钱花”教育分期与学员是独立的借贷关系。因是独立借贷关系,为避免影响征信,建议按时还款。京东金融客服也回应称,需按京东白条账期进行按时还款,避免个人征信出现记录。

教育分期机构措手不及

作为消费金融的业务之一,教育分期曾被视为风险较低的优质资产。部分银行信用卡、度小满金融等曾大手笔押注教育分期,特别是与语言培训机构合作开展学费分期业务。

有银行人士指出,教育类分期业务发展的风险管控,一般是关注培训机构的固定资产投资、现金流等情况,重点监控交易真实性问题。

不过,教育服务的主观感受性较高,即便在机构不恶意欺诈的情况下,消费者对于培训效果的不满也容易引发退款纠纷,导致还贷意愿降低。

若出现类似“韦博英语疑似失联”的风险事件,则对原意缓解一次性付款的经济负担的学员而言,既面临可能“无学可上”的尴尬境地,又要被迫支付剩余分期贷款。

这一风险事件让教育分期机构措手不及。

对于客户而言,贷款要“上征信,学费是否能返还尚且不知,但贷款还是要偿还的。

百度有钱花称,按照协议约定,若要撤销贷款需求,需要贷款人和培训机构解除培训协议,先办理退课服务,后办理退贷服务,教育机构同意退课申请后,并将剩余培训费用返还给百度有钱花,其收到款项后核销借据。另外一个途径时,通过线下方式向培训机构直接索要课程的剩余培训费用,拿到费用后在有钱花还款。

京东金融客服也表示,若要取消贷款,需要学员先与韦博进行协商退款,在协商期间先按照白条账期进行按时还款,韦博同意并退款资金到账后,京东会处理,后续此账单无需学员再进行处理。

拷问教育分期模式

“韦博英语疑似失联”事件突然发生后,为教育学费分期敲响了警钟。

实际上,教育分期基本上就是学费分期,无论是对于韦博英语、华尔街英语等语言类培训机构,还是对于当下大火的K12基础教育,教育分期存在的逻辑基础是学员需一次性缴纳学费。

而教育分期模式与租房分期类似,教育分期也是由金融机构一次性将学费贷款支付给培训机构,再由贷款申请人(同时也是培训机构学员)向金融机构分期还款。

在商业模式上,对于银行而言,广发银行信用卡表示,分期还款是信用卡常见的一项金融业务,为持卡人消费带来便利。无论持卡人购买商品的时候选择全额支付还是分期,银行都是在交易发生的当下全额支付给了商家。在这个过程中,银行为双方的交易提供金融服务,而非担保服务。

招联消费金融表示,坚持开展正规的教育分期业务,对商户合作有着严格规范管理。分期支付产品为客户在商户多种消费支付方式中选择的一种,类似选择信用卡支付。

百度有钱花客户回应称,借贷关系成立后,按照借款协议的约定,将该笔培训费用一次性支付给培训机构。

培训到底要收多少?政策上对此已有明确限制,但标准为按课时收取费用。

7月12日,教育部等六部门发布《关于规范校外线上培训的实施意见》。该意见明确指出“有的培训预付费过高、合理退费难,用户消费风险大。”

教育部等部门要求,校外培训机构收费时段与教学安排应协调一致,收取的预付资金总规模应当与服务能力相匹配,严禁超出服务能力收取预付资金,预付资金只能用于教育培训业务,不得用于其他投资,保障资金安全。

教育部等部门规定的标准是,“按课时收费的,每科不得一次性收取超过60课时的费用;按培训周期收费的,不得一次性收取时间跨度超过3个月的费用。”

教育分期这一块蛋糕,到底是蜜糖,还是毒药?

若说蜜糖,今年赴美上市的美联国际教育集团2018年营收为14.24亿元,该公司主要从事雅思的线下英语培训。美联与度小满金融合作,让学生贷款分期6-24个月支付学费;2018年,美联国际约43.5%的学生是使用分期贷款,分期贷款为其带来42.2%的毛收入。

今年5月,独立运营满一年的度小满金融发布数据,信贷可授信用户达到3.3亿,累计放贷总额超过3800亿元,教育分期业务上,度小满已经累计提供超过230亿元的贷款,超200万人。其中40%以上用户来自农村,15%来自国家级贫困县,超80万用户是大专以下学历。2018年12月,度小满金融还首次将教育分期资产单独打包成资产支持专项计划。

京东金融有三款消费信贷产品,除京东白条和金条,还有租房、教育等场景分期。其中,截至去年6月末,白条余额320.94亿。

去年,蚂蚁金服宣布,蚂蚁花呗设立5亿元教育专项基金,在2019年为45岁以下成年用户的职业培训等需求提供贷款分期,可以获得至少3期分期免息优惠,预计全年将为1000万人次提供支持。

若说毒药,实际上,在最人民检察院、公安部等评选的“2018年十大消费侵权事件”中,包括预付式消费“套路贷”。

去年10月,多家英语培训机构被指通过提供课程贷款服务,让学员背上几千到十几万不等的“培训贷”。培训机构华尔街英语被曝有学员背负17万学费贷,学员走上了艰难的维权之路。

更广泛的意义上,预付式消费从传统的美容、美发、健身、餐饮等行业扩展到线上的用车、教育培训、租房市场、娱乐、生活服务等领域。成为消费维权的新难题。去年5月起,“租金贷”、“装修贷”问题,被频频曝出,一些长租公寓公司、互联网装修平台发生资金链断裂,经营者跑路,导致租户无房可租,装修合同无法履行,而消费者却仍需偿还贷款。

一位华南银行业人士指出,能做教育分期的机构一般具备了相对标准化的服务能力和水平,分期业务相对是风险可按的。问题在于,教育机构对分期获得的资金如何使用,是否存在被挪用、转移的风险,这与一般公司贷款对借款主体的审查面对的困境是一样的。

实际上,教育部等发布的《关于规范校外线上培训的实施意见》鼓励建立第三方账户监管机制,保护用户权益。

但是,存在“跑路”风险的情况下,远超金融机构的可控范畴。“对于分期借款人而言,培训机构‘跑路’,借款人可能无奈之下可能选择追究金融机构。”他表示,“金融机构却可能成为企业和个人道德风险的最后承担者。”

(编辑:周鹏峰)