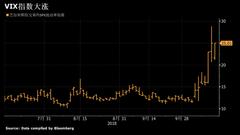

十月抛售未停,纳指创7年来最大单日跌幅 周三,美股收盘再遭血洗,纳指收盘暴跌4.4%,创2011年8月份以来最大单日跌幅;道指跌超600点,跌幅超过2.4%,回吐今年以来所有涨幅;标普500指数跌超80点,跌幅达3.09%。标普500指数连续第6个交易日走低,自7月以来首次收于2700点下方,纳斯达克则大有跌破7000关键点的趋势。十月动荡持续,VIX恐慌指数一度飙升超20%至25.58。 对企业盈利的担忧、沙特记者死亡、意大利预算和英国脱欧等不确定性对市场情绪造成打击。泛欧Stoxx 600指数跌至2016年12月以来的最低水平,亚洲股市则持续阴跌。 目前贸易紧张局势对市场影响非常大,而且较高的利率水平已引起部分投资者担忧,未来一两周,企业盈利数据将变得非常重要,一些关键跨国公司给出令人失望的财报展望已经令市场变得动荡。 标准普尔500指数在在27个交易日中仅有5天是收涨的,回调时长是之前的约2倍。令人沮丧的是,标准普尔500指数的200日均线,在2年半以来首次出现下跌。 按照以往的模式,标普500指数在偶尔出现的大跌后往往出现V型反弹,但这次不一样,标普500从三周前就已开始下跌,而且跌势缓慢和稳定。糟糕的日子紧随另一个,市场得到喘息的时间减少。标准普尔500指数在过去17个交易日中有13天下跌,这是自2009年3月以来没有发生的事情。 一般来说,标普500指数的下跌和上涨天数基本相差无几,虽然现在说市场一开始入熊还言之过早,但很难否认现在的基本面已经发生变化。靠美联储流动性支撑的日子已经一去不复返了。相反,美联储连续提高利率的势头仍在持续。 RW Baird的首席投资策略师布鲁斯(Bruce Bittles)表示, “在目前的例子中,利率实际上在上涨。这肯定与我们过去几年所经历的环境有所不同。毕竟美联储大印钞票给股市提供的流动性在未来一段时间内也不会看到了“ 利率提高,对经济增长放缓和通胀的担忧加剧了美股三大指数的跌势,标普500指数从9月创下的历史高点已下跌近6.5%,道指亦回吐了年内所有涨幅,这次缓慢而坚定的下跌暗示着没有任何事情可以阻止它。 所幸的是,在过去几个季度中,企业利润的增长一再多次将疲弱的股市拉回上升正轨,而新一轮的财报季仍有望将挽救美股的颓势,标普500指数成分公司的收入增长有望领先于道指与纳指的成分公司。如果这次财报季也没法让市场重燃信心,那么股市的跌势则可能要持续。 布鲁斯表示,“投资者现在有更多需要担心的问题,尤其碰上了一个多事之年,2月份时我们只需要考虑的是利率水平,而现在,全球经济增长、贸易摩擦、英国脱欧,还有新兴市场的剧烈波动等,这些风险事件接二连三出现,而且一个也不能忽视。”[详情]

新浪美股讯 北京时间25日凌晨,美股周三重挫,科技股跌幅领先。市场恐慌程度提高,道指下挫超过600点,抹去今年涨幅;纳指暴跌约4.4%。对企业运营成本上升与全球经济放缓的担忧令市场承压。 美东时间10月24日16:00(北京时间10月25日04:00),道指跌608.01点,或2.41%,报24,583.42点;标普500指数跌84.59点,或3.09%,报2,656.10点;纳指跌329.14点,或4.43%,报7,108.40点。 美股周三低开低走,进入尾盘时恐慌性抛盘突袭市场,令道指一度下跌约660点,最低下降至24,533.19点,标普500指数跌穿2700点关口。纳指暴跌超过4.4%,创2011年8月以来的最大单日跌幅。至此纳指正式跌入回调区域。所谓回调,即从最近的峰值下跌至少10%。 周三美股再度暴跌后,标普500指数已录得连续第六个交易日下跌,道琼斯指数则录得连续第三个交易日下跌。 衡量市场恐慌程度的CBOE波动指数(VIX)大涨27%以上,创半年多以来最高值。美国国债受到避险资金的追捧,10年期国债收益率降至3.11%,创3周以来最低水平。 科技股普遍下跌,IBM收跌3.05%,英特尔收跌4.67%,苹果收跌3.43%,Facebook收跌5.41%,奈飞收跌9.4%,谷歌的母公司Alphabet收跌4.8%。 FTSE Russell全球市场研究部门常务理事Alec Young表示:“宏观经济形势越来越暗淡,使2019年的盈利前景蒙上阴影,使投资者在很大程度上忽略了第三季度财报的稳健开局。尽管近几周股市价值确实有所下降——罗素1000指数的预期市盈率已降至16倍,但从任何角度来看,现在的股市仍然不能称为廉价,特别是在明年盈利增长放缓幅度可能超过预期的情况下。” 本周将有超过100家标准普尔500指数成份股公布财报,其中包括亚马逊、Alphabet和康卡斯特等等。FactSet的数据显示,到目前为止,已报告财报的公司中有80%的盈利超出预期。 市场驱动力量是什么? 本周财报繁忙,约有150家公司将陆续公布财报,其中包括一些巨型行业领头公司。在美联储已暗示将在今年继续收紧货币政策的背景下,投资者希望从财报中判断加息对经济将产生何种程度的影响。 最近全球股市动荡、意大利预算问题以及英国退欧等因素也使投资者情绪受到打压。 周三欧洲的局面略有好转。亚洲股市表现平静。周三早间美股市场的新一轮财报使投资者能够更加清楚地了解美国的经济前景。 分析师点评 英国CMC Markets公司首席市场分析师Michael Hewson表示:“周三美股开盘疲软,企业财报再度成为左右市场走向的支配性力量。昨天卡特彼勒发布的业绩指引一度造成美股重挫,但下跌幅度有些过分,因为卡特彼勒的业绩指引说的都是一些显而易见的东西。” 今天的市场焦点将重新回到福特(F)、微软(MSFT)与维萨卡(Visa)等公司的最新财报上。 经济数据与美联储官员讲话 周三美联储公布的经济景气状况褐皮书报告显示,尽管贸易和劳动力短缺的不确定性给企业带来压力,但大多数联储地区的经济增长呈现缓和到温和特征。 褐皮书报告显示,“一些地区表示,企业面临着原料和运输成本上升,贸易环境的不确定性和/或很难找到合格工人的问题”。 根据12家地区联储银行截至10月15日收集的信息,美联储的褐皮书经济报告继续显示,企业通常没有以大幅度加薪来应对劳动力市场紧俏的局面。 美联储官员的讲话继续受到关注。今天发表讲话的美联储官员包括克利夫兰联储行长洛瑞塔-梅斯特(Loretta Mester)、美联储理事莱尔-布雷纳德(Lael Brainard)等。 梅斯特表示:“坦率地说,我喜欢经济预测摘要(SEP),”并表示她不赞成放弃显示美联储官员对利率路径预期的点阵图。她称:“我确实认为我们需要透明,其中一部分就是SEP。美联储非常有可能需要对超额准备金利率进行另一次技术调整。” 关于通货膨胀,梅斯特认为“真正重要的是通货膨胀预测,如果通货膨胀短时间高于目标,过度反应是一个错误”。 焦点关注个股 德州仪器(TXN)股价收跌8.22%,此前该公司公布了第三财季财报。 联合包裹(UPS)收跌5.52%,这家快递服务巨头第三财季盈利符合预期,但营收稍低于预期。 通讯与媒体行业巨头AT&T(T)股价下滑,该公司宣布第三财季盈利低于预期,但销售收入超出预期。 波音(BA)、维萨卡(V)、微软(MSFT)这三家企业巨头均在盘前公布了财报。 福特汽车(F)将在今天公布第三财季财报。 其他市场表现 周三亚洲市场表现平稳,上证综合指数收高0.3%。 欧洲股市方面,欧洲泛欧绩优300指数收跌0.16%,英国富时100指数周三收盘上涨0.2%,德国DAX指数收跌0.8%,法国CAC指数收跌0.3%,西班牙IBEX指数收跌0.6%。 纽约商品交易所12月交割的黄金期货价格下跌5.70美元,或0.5%,收于1231.10美元/盎司。周二金价收高1%,收于1236.80美元/盎司,为7月16日以来的最高收盘价。 12月交割的白银期货价格下跌11.7美分,或0.8%,收于14.676美元/盎司。 纽约商品交易所12月交割的西德州中质原油(WTI)期货价格上涨39美分,或0.6%,收于66.82美元/桶。 伦敦洲际交易所12月交割的布伦特原油期货价格下跌27美分,或0.4%,收于76.17美元/桶。 想了解更多,请看:美股精选资讯专题 [详情]

FX168财经报社(香港)讯 今晚(10月17日)市场将迎来本周的重头戏之一——美联储会议纪要,这对美元、美股的走势有重要影响。 上周美股崩跌引发全球股灾,特朗普将这一切归咎于美联储升息,而就在此次纪要前夕,特朗普更是加大了对美联储的批评。 周二美联储在接受接受福克斯商业新闻采访时称,美联储是“我最大的威胁”。 (来源:福克斯新闻、FX168财经网) 特朗普在接受福克斯商业新闻采访时说:“因为美联储加息太快了。而且它是独立的,所以我不跟他(美联储主席鲍威尔)说话。但我对他正在做的事情不满意,因为它太快了。你看看最新的通胀数据,它们非常低。” 北京时间周四(10月18日)02:00,美联储将公布9月25-26日政策会议的会议纪要。 针对此次纪要,投资者可能主要关注的是官员愿意提高利率至“中性”上方的程度。 考虑到当前的市场定价,自信的论调——美联储重申按照计划实现自己利率预测,可能有助于美元反弹,进而给股市带来更多麻烦。 在此前9月会议上,美联储如预期升息25个基点,维持了其未来的利率路径预测基本不变,几乎没有提供新的新的政策信号。 值得注意的是,美联储在上次的声明中删除了“货币政策立场保持宽松”这一数年不曾改变的措辞。这一措辞最初引发了人们对加息步伐可能放缓的担忧。 虽然鲍威尔在新闻发布会上澄清说,投资者不应将美联储放弃“宽松”言论这一决定解读为央行加息路径的改变。 鲍威尔说道:“这一变化并不意味着政策可能会发生任何变化。相反,这是一个信号,表明政策正在按照我们的预期进行。”他当时对记者们表示,即使经过了今天的加息,政策依然宽松。 尽管鲍威尔淡化这一举动,但投资者仍需仔细研读会议纪要,以寻找更多有关信息。 市场将关注的另一个讨论是,官员们认为的“中性”利率水平是多少,多数参与者是否愿意将利率提高到高于“中性”水平上方,如果愿意,会提高多少。 从理论上讲,“中性”是既不刺激也不限制经济活动的利率水平,美联储的大多数计算范围是在2.5%-3.5%之间。 (利率预期 来源:FX168财经网) 一旦达到这一水平,任何超过这一水平以控制通胀的加息都将被视为对经济增长的风险,这意味着政策制定者可能开始对加息犹豫不决。 最新的利率路径预测显示,几乎所有官员都预计,到2020年政策利率将处于限制性区间,不过在加息幅度方面,他们之间存在相当大的分歧。 就这方面而言,值得一提的是,芝加哥联储主席埃文斯(Charles Evans)——一位典型的鸽派官员——最近表示,他认为在“中性”水平上方两次25个基点的加息是合适的。 因此,可以观察其他委员是否会附和类似的观点,不过风险在于大多数成员的观点可能会更加强硬。 另外,围绕贸易紧张局势及其构成风险的讲话也可能引起关注。 话虽如此,从鲍威尔主席上次在新闻发布会上对这些风险置之不理的态度来看,美联储迄今似乎并没有特别担心。 总之,关键信息可能是,美联储仍将以渐进的方式——或许每季度一次——加息,直到它有理由不这么做,而迄今贸易风险还不足以严重到推迟这些计划。 不过,市场参与者似乎并不那么自信,他们预计从现在到2019年6月只有两次加息25个基点,这意味着他们预计美联储将在此期间暂停某个季度的加息。 因此,如果会议纪要出现自信的基调——美国联邦公开市场委员会(FOMC)重申仍处于实现利率预期的进程中,那么可能会推高美国债券收益率,从而帮助美元收复部分最新跌幅。 从技术角度来看,美元/日元的上涨可能会在112.80附近遭遇首波阻力,这是10月8日的波动低点。进一步突破则可能敞开上行至测试113.50大门,该位曾在10月2日抑制涨势,进一步阻力则看向年内迄今高位114.54水平。 下行方面,如果美联储的焦点转向贸易风险,或者淡化加息至中性水平上方,那么美元/日元可能会下挫,跌势或首先止步于111.60附近。该位是10月15日低点。若进一步下行,那么9月12日的低点111.10可能会提供部分支撑,进一步看向9月7日低点110.35水平。 (美元/日元走势图 来源:XM、FX168财经网) 除了美元之外,美股也是将焦点,此前美债收益率飙升导致美股闪崩。债券被认为比股票更安全,当它们开始提供更高的回报率时,它们相对于股票则变得更有吸引力。 因此,美联储自信基调可能会提高债券收益率,从而给股市带来更多痛苦,而听起来更谨慎的立场可能会帮助股市复苏。 值得注意的是,机构MarketPulse撰文指出,日内旧金山新任联储主席戴利(Mary Daly)初上任后的首秀或许是对今晚美联储会议纪要的一场鹰派“预热”。 她认为在升息过快和落后于曲线之间存在一定的平衡,但她对经济的评论很肯定。 对于潜在的顺风因素,她提到了三个方面:金融状况、全球增长和财政刺激。 Daly指出,目前3.7%的失业率正处于任何充分就业的指标下方,通胀徘徊在美联储2%的目标附近,整体金融条件“仍将保持宽松,支持美国经济增长”。 她表示,考虑到劳动力市场出现过度就业,通胀接近目标,因此赞成继续渐进加息,目前美联储缓慢而稳定的加息步伐较为适当。[详情]

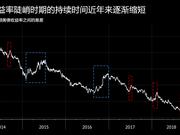

股市是周期性波动的,一个节点是否是由牛市转向熊市的拐点,只有进入了熊市之后才知道。 10月10日,道琼斯工业平均指数的跌幅达到了800点。同日,标普500指数也下跌近5%。这是否预示着美国股市一个具有历史意义的大牛市即将终结? 股市是周期性波动的,一个节点是否是由牛市转向熊市的拐点,只有进入了熊市之后才知道。目前,在整个股市的增值部分中,有相当一部分由以苹果公司为代表的科技股主导,光是苹果一家的市值就超过了万亿美元。在大盘普遍下跌的背景下,一些人对科技股尤为精神紧张,加剧了短期的暴跌。另外,美联储加息和就业的紧缩也让投资者信心不足。 根据一些权威定义,所谓“熊市”,是指标普500指数至少要比牛市的顶点下跌20%以上;同理,所谓“牛市”至少要比熊市的最低点上涨20%以上。很多股市观察人士认为,美股的本轮牛市由2009年3月9日起,到2018年10月10日止,是二战以来为期最长的一次,持续了3503天。到8月22日,它已经打破了“史上最长牛市”的纪录——此前的纪录是从1990年10月到2000年3月。 从历史上看,二战结束后,几乎所有的熊市都始于持续而显著的下跌,而不是简单的波动。当全球金融和政治局势不稳定时,美股的跌幅可能会达到5%甚至10%以上,但之后就会出现类似幅度的上升。而熊市则是从持续的均匀下降开始的。 因此,在接下来的几周至几个月里,需要关注的迹象并不是股市的波动性,而是要观察任何一段四到八周的时间里,市场的平均下行趋势。 比如在1973到1974年的股灾中,标普500指数于1972年12月达到峰值——也就是700点左右。此后至1973年10月,标普500指数平均每个月下降1或2个百分点,总体跌幅达15%。随后突然暴跌,到1974年9月又跌了40%,此时已经触底。此后,标普500指数直到1987年才恢复到700点。 自1975年以来,按通胀调整后的股市市值已经增长了很多,不过每次熊市也再没出现过那么大的跌幅。而且熊市后的牛市会快速收复失地,并且超过熊市前的顶点。 牛市经常会因为一个决定性的事件而结束。比如1956年,美联储启动加息,同年又发生了苏伊士危机和匈牙利革命等事件,导致了投资者纷纷撤资。1987年10月19日是美股历史上著名的“黑色星期一”,这一天,美股单日跌幅超过20%,此前股市的强势反弹在波斯湾危机和贸易赤字的夹击下迅速化为泡影。 上一轮牛市是2002年10月到2007年10月,由于通胀以及大量次级贷和其他不良贷款的发酵,这一轮牛市的崩溃迅速引发了全球性的金融危机。 值得欣慰的是,和牛市相比,熊市总是短暂的。最近的一轮熊市始于2007年,只持续了两年半左右。不过此后的牛市却足足花了四年的时间,才追上了2007年的最高值。(财富中文网) 译者:朴成奎[详情]

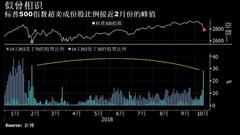

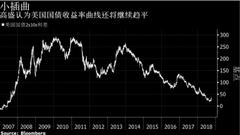

摩根大通分析师Nikolaos Panigirtzoglou上周五指出,除了常见的系统性抛售之外,风险平价基金、传统的股票多空策略对冲基金也应为市场暴跌“背锅”。 Panigirtzoglou看到,截至10月10日,本月表现最差的基金类别为股票型多空对冲基金,其次是风险平价基金和平衡型基金。与此同时,HFRX股票对冲指数也跌至2017年6月以来最低水平。 摩根大通给出了五大因素告诉投资者为何这一轮的美股风暴才刚开始: 1、今年以来,纽交所股票空头净额有所下降。 如图所示,截至9月底,空头净额大不如前,与过去几年相比,降幅甚至十分显著。摩根大通正在怀疑,上周的回调是否已导致美股新一轮大规模空仓。 2、机构投资者看上去似乎对冲不足。 截至10月11日的数据显示,标普500指数期权未平仓合约比率正处于/低于自2014年以来的平均水平。 3、机构投资者仍在做空波动性。 摩根大通估算指出,用于衡量美股波动性的芝加哥期权交易所“恐慌指数”VIX期货净投机头寸仍存在做空基础 4、美股散户投资者在今年5月通过保证金账户将杠杆头寸堆至历史新高,迄今为止仍未平仓。 图中选取了截至8月底的数据,但摩根大通并不认为这一指标将在9月、10月降至足够的水平,消除脆弱性的根源。 5、剔除月度波动性及华尔街财报季来袭、企业进入股票回购限制期这两大因素,从中期来看,美股资金回流、股票回购很可能有所减速。 美国第二季度的资金流数据显示,当季资金回流大幅放缓至1050亿美元,不及第一季度的一半。考虑到股票回购正是近年来股票需求的最大来源之一,若这种减速模式在未来几个季度继续保持,美股受此提振的幅度也会大幅放缓。 综上,摩根大通总结认为,尽管最初的一轮抛售潮可能已经结束,但这并不意味着市场不再脆弱,剩余的脆弱性仍旧值得关注。 文章来源:图表家[详情]

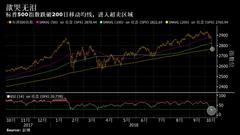

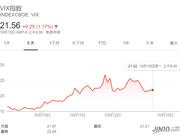

周一标普500指数持续下挫,10月以来的两周内,该指数已下跌5.1%,创下2008年以来最差的第四季度开局。上周美股遭血洗后,这些风险因素预示股市或许还没触底...... 上周美股遭遇暴跌,市场都在热议此次暴跌是牛市的终结还是短暂的回调,至今没有定论。彭博撰文指出,许多专业人士认为,多项风险因素仍在发挥作用,股市可能还没触底。 在IMF警告全球经济脆弱,国际贸易紧张局势升级之后,周一(10月15日)标普500指数继续下挫。10月以来,标普500指数已下跌了5.1%,这是自2008年以来第四季度最差的开局。此外波动性也仍在急剧上升,CBOE波动率指数VIX本周一度飙升至28以上,创2月以来新高。2018年VIX的平均值为15.25,相比2017年增长了37%。 MKB-Pannonia基金经理Dzsubak已经开始重新调整他的投资组合,通过购买黄金、黄金股票和投资贵金属的ETF加强风险抵御能力。值得注意的是,Dzsubak还罕见地购买了Facebook股票,因为其认为该公司大多数负面新闻在经过两个多月的修正后已被市场定价。他表示: “投资者现在必须开始寻找摆脱股市的出路,过去的经验表明,‘逃生出口’很快就会变得越来越狭窄。” Dzsubak认为,现在股票估值过高以及美联储将进一步加息等因素都对股市不利,标普500指数和道琼斯指数可能在10月达到顶峰。Canaccord Genuity的首席市场策略师Tony Dwyer则坚持认为到年底,大盘指数将达到3200。 另有分析指出,未来的经济前景或比想象中还要糟糕,这是一大利空因素。虽然IMF两年来首次下调了全球经济增长预期,由1月的3.9%降至3.7%,也发出了不少严厉警告,但很显然IMF的预期还“过于乐观”了。国外经济学家Robert Gordon指出,过去10年来发达国家的生产力增速大幅放缓是被忽视了的重大问题,不止美国,全球经济都会受到这一风险因素的威胁。 这位经济学家还认为,其实经济危机带来的创伤还未完全平复,美国采取的税改等一系列刺激措施产生的作用只会是昙花一现。这意味着,美国市场依然面临较大的下行风险。 德意志银行高级经济学家马修•卢泽蒂(Matthew Luzzetti)指出,若股市再下跌10%,这将使其由近期峰值下降约15%,也就是抹去了今年以来的所有涨幅。 (金十数据)[详情]

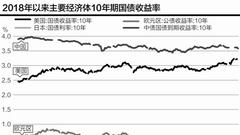

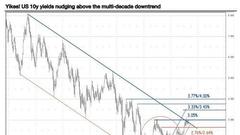

自8月底以来,不断拉大的美债息差令投资者卸下了对美债收益率平坦化的担忧。然而,华尔街投行纷纷认为,美联储持续收紧的货币政策将造成一大后果,桥水基金更是发出了严重的警告。 近期在加息预期升温等因素的刺激下,长短期美债都齐齐飙升至数年高位,收益率曲线从趋平变为陡峭,这消除了不少投资者对美国经济衰退的担忧。不过今日桥水再次就美国的状况发出警告,接下来或许还是要盯紧一些重要信号。 据彭博社,本周两家华尔街投行都认为,近期美国收益率曲线短暂的陡峭即将终结。牛顿投资管理公司(Newton Investment Management)驻伦敦的固定收益证券主管Paul Brain表示,美国基准10年期国债收益率可能还会持续上涨一段时间,但不太可能突破3.50%的水平。 Brain表示,即便10年期美债收益率或会触及3.40%或3.50%的高位,一旦股市开始下跌,预测美国通胀将会加速的资产经理就会立刻购买长期债券,反过来导致长期收益率下跌。毕竟购买国债并不是被其收益率吸引,只是缘于对其他资产的担忧。 意大利联合信贷银行(UniCredit SpA)的两位策略师也在上周五的一份报告中指出,投资者需要对美债收益率曲线的未来走向做好准备。他们称: “近期曲线确实变陡峭了,但如果想要复制2015和2016年持续了较长时间的陡峭曲线,10年期美债收益率需要在2年期美债不跟随其上升的情况下继续上涨50个基点。而目前市场已经基本将基准收益率定价在3%左右的水平,因此提升到3.5%几乎是不可能的。” 彭博的最新调查同样支撑这一观点。调查显示,纽约联储多数一级交易商的策略师预计,长期收益率并不能延续上涨动能。到了明年上半年,2年期和10年期美债收益率之间的息差将进一步缩窄。接受调查的23家交易商中,还有5家认为收益率曲线将在明年9月底前出现反转。 收益率曲线趋平乃至倒挂一直以来被视为经济衰退的前兆。虽然曲线暂时变得陡峭,但经济衰退的风险依然存在。全球最大对冲基金桥水基金联合首席投资官Bob Prince本周接受英国金融时报采访时就警告称,美联储不断收紧的货币政策在抑制经济增长泡沫的同时,对金融市场产生了压力,美国的经济增长可能已经见顶。 Prince认为,最近的市场动荡是因为投资者意识到今年强劲的经济增长和企业盈利可能已经达到顶峰。美国经济增长正在从火热转向平台,潜在的拐点迫在眉睫。如果拐点确实到来,未来全球金融市场可能更趋动荡。由于当前利率水平较低和财政赤字大幅扩张,美国可能缺乏充足的财政和货币政策“弹药”来应对下一轮经济下行周期。(金十数据)[详情]

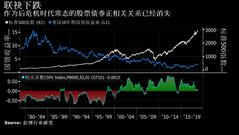

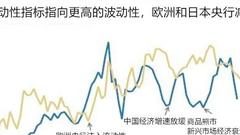

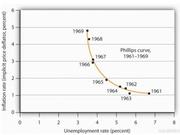

运转良好的市场(以及良好的投资组合结构)最基本的特征之一就是多样化。糟糕的交易每天都在发生,而当这些损失充分分散时,它们的影响是有限的。然而,有时也会出现集体失误、高度相关的失误,以及多数市场参与者同时做出的假设失误。这些就会导致衰退和市场崩跌。 由于刚刚度过了雷曼破产10周年纪念日,人们对集体失误的关注度非常高。值得一提的是,上世纪60年代末的通胀风险,则是另一个更著名的集体失误。而我们也确实也看到了当前与导致大通胀的上世纪60年代中期具有相似之处。 美联储在朝 鲜战争结束后压制了通货膨胀,在短暂的通货紧缩后,通胀稳定在一个难以置信的稳定范围内——0%至2%之间。而自上世纪60年代中期开始,在人们认为通胀根本不成问题的背景下,政府做出了几项重大政策变化,却导致了被认为是不可能发生的结果。 促成大通胀的第一个因素是1964年的减税法案。 这是当时美国历史上最大的减税法案。在降低公司税率的基础上,该法案还大幅削减了20%的所得税,尤其是针对高收入家庭的所得税。预期是通过减税,来降低失业率、促进消费、增加企业投资和实现资本存量现代化的动力,从而增加税收总额。而减税确实促进了经济增长,但她也将失业率推至非常低的水平,成为战后唯一一个失业率低于4%的持续时期。 而第二个政策是如何考虑就业问题。 在上世纪60年代中期,人们担心文化鸿沟。美国社会评论家Michael Harrington谈到了“另一个美国”:大部分生活在农村地区的无技能美国人,有着“贫困文化”,并被上世纪50年代战后的经济繁荣抛在身后。在这种情况下,减税后失业率的下降是受欢迎的。人们认为,将失业率推至非常低的水平,将有助于把富裕的城市和郊区的财富转移至“另一个美国”。他们认为,虽然极低的失业率可能会使通胀上升,但这种增长只是适度的,而适度提高通胀和降低失业率的社会效益是可取的。当时,通胀和失业率之间的关系并未有统一的理论,所以,当通胀率开始随着失业率的降低而上升时,人们并未感到担忧。 造成大通胀的第三个直接原因是,没有意识到结构性生产力大幅下降。二战和朝 鲜战争的资本深化提高了生产力。然而,和平时期低得多的资本支出导致生产力增长放缓。尽管资本支出相对不足,但生产力下降基本上被排除在外。 而现在和当时一样。自2008年以来,资本投资大幅下降,导致过去几年的生产力增长非常低。技术繁荣的说法掩盖了生产力是多么低下,亦有观点认为,最近的大幅减税将把资本支出提高到崩跌溃前的水平。 而低企稳定的通胀时期依然令货币官员感到困惑。当代美联储对于没有一个统一的基本框架来考虑通胀持开放态度,在上世纪60年代也是如此。 对如何制定政策没有统一看法的另一个问题是,它使美联储容易受到外部压力的影响。特朗普总统针对美联储加息的批评,在近代史上或许并不常见,但在上世纪60年代却并不罕有。约翰逊总统曾批评美联储加息,甚至将当时的美联储主席带到其位于得克萨斯州的农场,向他施压。 没有一个考虑通胀的框架带来的问题是,几乎无法识别趋势转变的早期迹象,而等待解决通胀问题则可能导致更严重的通胀。从上世纪60年代末到70年代初,通胀自我强化的趋势变得十分明显。通胀的稳定性可以增强稳定性,但加速同样也会增强加速。随着通胀上升,其他因素不变,这会降低实际利率,从而刺激经济增长,造成更高的通胀率。这也是为什么固定的通胀预期对保持低通胀如此关键的部分原因,但也是为什么高投资预期一旦形成就很难抵御的原因。 上世纪60年代初,10年期美国国债收益率处于非常稳定的狭窄区间,约在4%左右。随着通胀率在这十年的后半段上升,收益率的波动性也第一次随着上升。随后收益率稳步上升,在1969年底收于8%以下。上世纪70年代,通胀持续上升,债券收益率跟着走高。10年期美债收益率最终达到略低于16%的峰值。当时美联储将联邦基金利率上调至19%,遏制住了通胀。 而当时的通胀也加剧了股市的波动性。在那10年里,股市连续刷新历史新高,但随后出现回调。1965年的市场高点之后,1966年出现了20%的非衰退性回调。紧接着,在1968年的新市场高点后,又出现了30%的回调,这在一定程度上是由于美联储的激进紧缩政策,导致了1970年的经济衰退。但当时60年代末的加息并未完全抑制通胀,导致股市遭受重创。在接下来的10年里,美联储艰难地控制通胀时,股市已萎靡不振。经通胀因素调整后,1980年初,股票价格还不到1968年峰值水平的一半。直到1993年,股市才收复了经过通胀调整后的跌幅,超过了1968年的峰值。 当前,从美联储官员到各大行分析师,都认为通胀温和,不会疯涨。我们当然有理由认为,上世纪60年代末的经历不太可能重演。但许多惊人的相似之处告诉我们,将某些事情视为不可能的,尤其当这是一种共识观念时,或许巨大的市场风险就正在眼前了。 来源:港股挖掘机[详情]

新浪财经 北京时间15日讯,美股期货扩大跌幅,纳指期货现跌1.1%,标普500指数期货和道指期货跌约0.8%。 10月15日周一亚洲股市走低,香港恒生指数低开低走,午后收跌1.4%至25445.06点。台股加权平均指数今日收跌1.4%,再次失守1万点关口,半导体股领跌。日本日经225指数、东证指数齐齐收跌1.9%。韩国综指收跌0.9%。 欧洲股市周一开盘涨跌不一, 欧洲STOXX 600指数低开0.1%。英国富时100指数周一开盘上涨8.84点,涨幅0.13%,报6995.91点;法国CAC40指数下跌2.46点,跌幅0.05%,报5095.97点。 因技术原因,德国DAX30指数开盘延迟。西班牙IBEX35指数下跌11.05点,跌幅0.12%,报8902.00点;意大利富时指数下跌13.48点,跌幅0.07%,报19255.98点。 上周五,美国Mnuchin在接受CNBC采访时称,市场无论是上行还是下行都容易波动过大,美国经济强劲,通胀仍在控制之中,股市出现修正是自然现象。 美债收益率近期狂飙突进是美股这一轮暴跌的重要推手。谈及对收益率的看法,Mnuchin表示,美国收益率曲线波动是正常化的。Mnuchin认为仍存在大量美债需求,预计收益率曲线会恢复正常化。[详情]

美国科技股投资者应谨慎行事,这个曾涨势如虹的类股或许终于遭遇“熊出没”,要被咬上几口。 美国科技股投资者应谨慎行事,这个曾涨势如虹的类股或许终于遭遇“熊出没”,要被咬上几口。 过去几个交易日科技股跌势惨重。纳斯达克综合指数自月初以来下跌近9%,标普500指数的软件和服务类股以及费城半导体指数均跌约10%。纳斯达克互联网指数已下挫近12%。曾推动前期市场上涨的大型科技股也未能幸免。自月初以来,苹果(Apple, AAPL)、亚马逊(Amazon.com, AMZN)、微软(Microsoft, MSFT)、Facebook (FB)和谷歌(Google)母公司Alphabet Inc. (GOOG)市值合计缩水超过3700亿美元,跌幅也达9%。 近年来市场有时也会陷入低迷,但都没能遏制科技股的恢弘涨势。企业和消费者对新设备和服务的需求不断增长,推高了芯片、云服务软件和在线广告等一系列产品和服务的销售。 (来源:华尔街日报)[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有