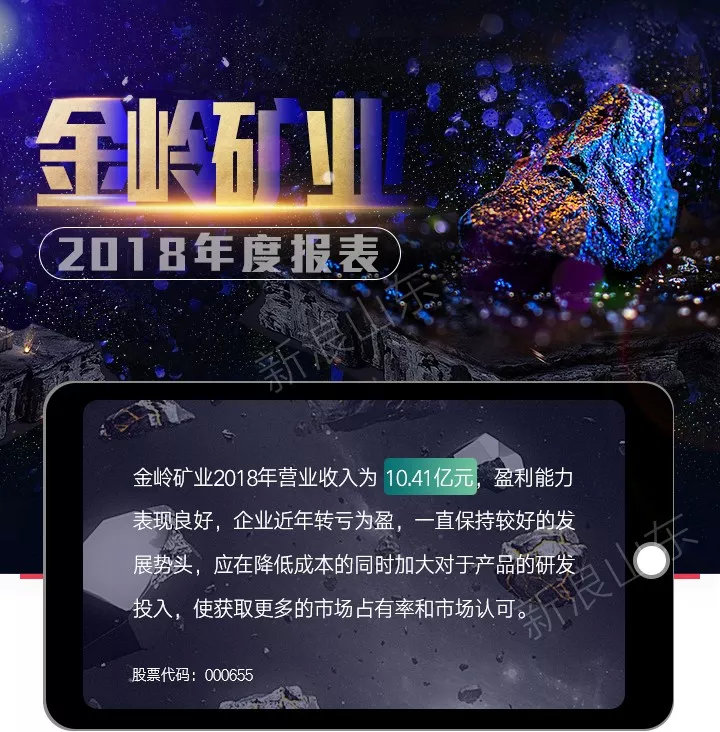

根据山东金岭矿业2018年年度财务报表,金岭矿业2018年营业收入为10.41亿元,同比增幅为-0.24%,净利润1.00亿元,同比增长131.77%,销售利润率为9.65%,同比增幅为131.86%。

该公司2016年净利润为-3.16亿元,2017年净利润为-5.63亿元,而2018年金岭矿业盈利能力表现良好,转亏为盈,这也是金岭矿业继2016年、2017年连续两个会计年度经审计的净利润为负值(即亏损)之后的首次盈利。

这次突破也是具有标志性意义的,使公司完美躲过了退市的风险。

该公司现金流能力有所削弱,处于一年中低位。公司资金利润效率获极大提升,但对于用现金满足投资能力被严重削弱,外向投资能力偏弱。

“摘星脱帽” 有惊无险

4月8日,一纸公告宣布金岭矿业撤销退市风险警示暨停牌的消息,在某种程度上也平息了外界的各种猜想。

公告显示,公司股票自2019 年4月9日开市起撤销退市风险警示,证券简称由“*ST 金岭”变更为“金岭矿业”,证券代码仍为“000655”,日涨跌幅限制由 5%变更为 10%。

上述意味着,早前深圳证券交易所实行的“退市风险警示”自此结束。

山东金岭矿业股份有限公司(以下简称“公司”)因 2016 年、2017 年连续两个会计年度经审计的净利润为负值,根据《深圳证券交易所股票上市规则》等有关规定,公司股票交易于 2018 年4月 13 日起被深圳证券交易所实行“退市风险警示”。

随之而来的是,公司股票简称由“金岭矿业”变更为“*ST 金岭”, 公司股票的日涨跌幅限制改为 5%,股票代码不变,仍为“000655”。

5%的涨跌幅限制,也是中国证监会对部分上市公司的股票实行特别处理,即ST。

正如前述所说,这样的扭转得益于2018年山东金岭矿业2018年度经审计的净利润、期末净资产均为正值。

资产减值“回补”贡献利润近4成

正如前述提及,金岭矿业盈利能力、成长能力虽然略有所改善,但其现金流总体是处于明显削弱的态势。

数据显示,该公司2018年经营活动产生的现金流量净额为3.17亿元,同比增幅为161.98%,投资活动产生的现金流量净额为-0.13亿元,同比增幅为19.74%,筹资活动产生的现金流量净额为-1.01亿元,同比增幅为-81.37%。现金流量净额合计为2.03亿元,同比增幅为310.73%。

2018年金岭矿业的销售利润率为9.65%,同比增幅为131.86%。过高的成本使得公司毛利润在同比下降。

金岭矿业销售毛利润为24.12%,同比增幅为-29.97%,成本占收入的比例为75.89%,同比增幅为15.83%。

与去年四季度相比,金岭矿业偿债能力维持稳定,处于一年中平均位置。其中,即时支付现金能力大幅加强,偿还流动负债能力很强。

报告期内,金岭矿业2018年流动负债为2.65亿元,同比增幅为-10.17%,长期负债4362.14万,同比增幅-24.84%。

流动负债的降低或许和预收账款的同比大幅下滑有关。

2018年,其不仅未计提大额资产减值准备(资产减值准备是指由于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值的),反而通过加大货款回收力度等方式让母公司转回了前期已计提坏账准备3902.10万元。

此外,再加上子公司调整资产减值准备等项,*ST金岭2018年在资产减值准备科目上,又增加了归母净利润3868.98万元。

由此可见仅资产减值准备上的“回补”就贡献了近4成利润。

那么,金岭矿业净利润大增131.77%的背后,仍旧存在“拆东墙补西墙”的疑点。

值得一提的是,截至2018年12月31日,金岭矿业的股东有3.96万户,而去年2017年同期这一数值为4.57万户,并且仍处于下降的态势。

在公司前十大股东中,蒋菊珍减持83.53万,杨士营减持3万,李加云增持28.22万,吴建民增持3万,其他均未变化。

未来的抉择?

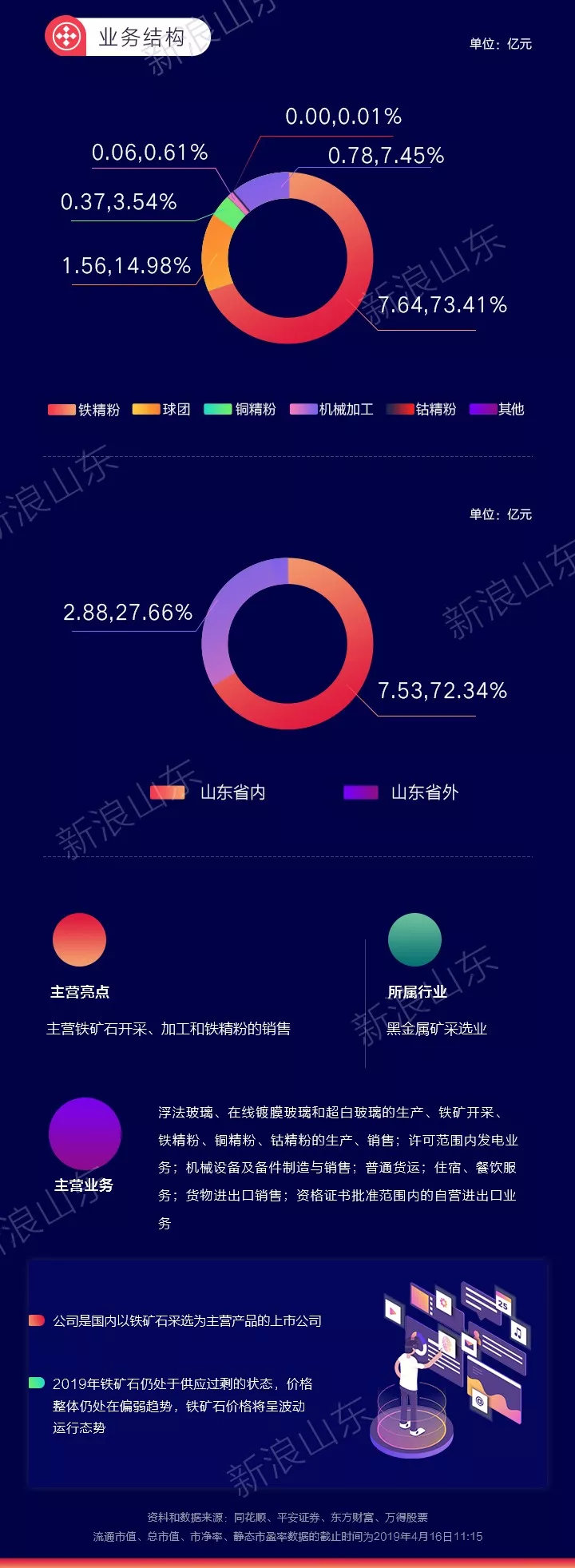

资料显示,金岭矿业属于黑色金属采选业,主营业务是铁矿石开采,铁精粉、铜精粉、钴精粉、球团矿的生产、销售及机械加工与销售。

主营亮点为铁矿石开采、加工和铁精粉的销售。

金岭矿业是国内以铁矿石采选为主营产品的上市公司,具有优质铁矿石资源,公司铁矿石品位与开采条件均优于国内同类地下开采的铁矿矿山,属于国内富矿之一, 主要产品铁精粉获得国家同类产品唯一“金质奖章”。

公司产品为磁性铁精粉且为自熔性矿(自熔度约0.8)是各大钢厂造球、炼钢的原材料,加之品位高,S、P、SiO2、TiO2等有害元素含量低,产品销路较好。

值得一提的是,2019年铁矿石仍处于供应过剩的状态,价格整体仍处在偏弱趋势,铁矿石价格将呈波动运行态势。

从市场供需来看,铁矿石市场供过于求的趋势仍然持续,2018年全国共生产生铁7.71亿吨,比上年同期增长3.0%。

2018年国内铁矿石原矿产量7.63亿吨,同比下降3.1%,铁矿石进口量10.64亿吨,同比下降1.0%,2018年铁矿石进口量和国内铁矿石产量双双下降,需求端同比略有增长;港口进口矿库存虽已连续几个月呈下降趋势,但仍高达1.41亿吨,市场供需矛盾同比略有趋缓,但供过于需的趋势仍然没有改变。

根据国家统计局数据,1-12月份全国采矿业固定资产投资同比上升4.1%,其中黑色金属矿采选业投资同比上升5.1%,比1-11月回落7.4个百分点;1-12月黑色金属矿采选业民间投资同比增长21.2%,比1-11月增长2.7个百分点,增幅已连续七个月呈两位数正增长,从数据上看民间投资信心及意愿略有恢复。

综合来看,2019年铁矿石仍处于供应过剩的状态,价格整体仍处在偏弱趋势,铁矿石价格将呈波动运行态势。

在钢铁等当年估值仍大幅低于十年历史中位数的行业的背景下,金岭矿业如何进行未来的产业布局,似乎也站在选择的十字路口。

行业地位

在行业内,金岭矿业的确还有一段很长的路要走。

数据显示,截至4月16日11时15分,黑色金属行业共有22家上市公司。从总市值来看,行业均值为159.78亿元,而金岭矿业仅34.53亿元,位列21名。

从流通市值来看,均值为140.71亿元,金岭矿业以34.53亿元位列21名。

从市盈率来看,行业均值为-22.83,中位值为5.14,金岭矿业为34.37,公司投资价值偏弱。

总收入更是悬殊明显,2018年金岭矿业为10.41亿元,仅占夺冠的鞍钢股份1%,均值317.46亿元,位列21名。(点击阅读原文可以链接鞍钢股份2018年财务报表)

链接:

山东金岭矿业股份有限公司是一家冶金矿产的企业,是经国家相关部门批准注册的企业。主营铁精粉,公司位于中国山东淄博市张店区中埠镇铁鹰路26号。山东金岭矿业股份有限公司本着“客户第一,诚信至上”的原则,与多家企业建立了长期的合作关系。

下期解读公司:山东赫达

2018年山东赫达公司营业收入和净利润的增长幅度创新高,但处于扩张中的山东赫达,未来可能需要筹集必要的外部资金作为补充。

数读|刘磊 分析|吴浩

制图|胡甜丽 编辑|侯绪辰 审校|拾冷

数据来源|同花顺、平安证券

东方财富、万得股票

新浪山东综合整理