养老,是一个谁也回避不了的问题。社会保险“广覆盖低保障”特性,让现在还不太老的我们忧心忡忡。于是乎,个人商业养老保险,逐渐成为人们解决养老问题的选项,而保险公司也专门扎堆推出年金保险,一下子引爆了市场。

这些不断推出的年金险是否真的如其所宣传的那样,“全面保障”?

1、吹出来的“全面保障”?

在众多年金险产品中,豹槑找了两款正在热销的产品。一款是大都会人寿的“乐享一生”,一款是太平人寿的“信守一生2017”。通过这两款产品的对比,豹槑来为你揭开年金保险的“神秘面纱”。

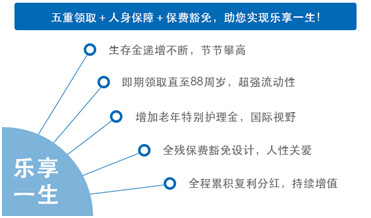

大都会保险,全称“中美联泰大都会人寿保险有限公司”,其官网上推出的“乐享一生”保障计划是乐享一生年金保险(分红型)与长期护理保险两个险种的组合,宣称是“全面保障、关爱人生”。

毫无疑问用“全面保障”来宣传年金类型的保险产品,实在有吹嘘之嫌。因为年金型保险的责任定位就是给付年金,既不存在身故高额保障(只有现金价值或所缴保费),亦无重疾、医疗等保险责任。

2、年金给付,“乐享一生”少给23万?!

官网是这么介绍乐享一生的:

看起来这金那金的,又有豁免又有分红,五重领取、人身保障,感觉能写上好处的基本都齐活了。

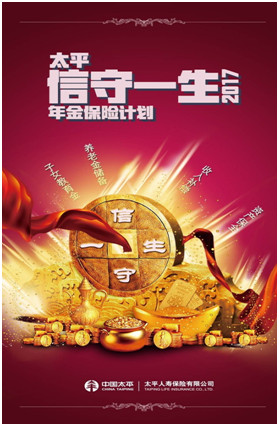

再来看“太平信守一生2017”的介绍,该险种本身并无分红功能,不过可以通过附加万能账户的方式,实现账户余额增值。其宣传彩页同样毫不含糊。宣称包括教育金、养老金、收入补偿、资产保全等功能一应俱全。

那么这些宣传是名副其实,还是自我吹捧,还是用靠谱的条款来说话吧。

大都会官网的示例是这么说的:

图片截自大都会官网https://www.metlife.com.cn/products/retirement-insurance/life-enjoyment-protection.html

各位看仔细了,这里不是716多元,而是71万多元。中间那个点不是小数点,是千位分隔符。一个基本保额只有5万元的年金保险,其年缴费居然高达71万多,我实在难以理解保额保费之间为何有如此悬殊的差异。

考虑到基本保险金额与给付金额成正比,这样的设计似乎摆脱不了厚进薄出的嫌疑。如果缴纳相同的保费,信守一生的基本保额是多少呢?

图片来自保险师APP

图片来自保险师APP

信守一生的保额虽与保费亦有巨大差异,但相对于乐享一生来说算是厚道了。根据条款年金给付标准,测算了两款产品的年金给付情况,对比如下表(保单年度以10年分段列举,下同):

就年金这一项来说,乐享一生不仅在总数上要低于信守一生23多万,而且在给付的时点上也非常有讲究,只有到后期年金给付才逐渐升高。而相较于前期给付较高的信守一生,哪种方式更有利于被保险人,不言自明吧。

3、生存给付金,“乐享一生”少给46万?!

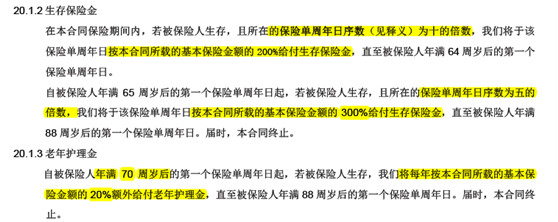

既然年金给付明显处于劣势,那么乐享一生会不会在别的给付项目上有所侧重呢?一起再看下两款险种的生存给付金。

乐享一生:

信守一生:

条款内容一如既往地搞的这么复杂,两款险种的部分给付金额对比如下表:

虽然乐享一生有两项给付,但测算下来其给付总额依然较信守一生低了46万多。

年金保险比的不是谁花样多,没有干货再多的花样也只是个噱头。对于购买年金险,以养老为目的消费者而言,未来可确定的利益多少才是重点。就此而言,乐享一生在与信守一生相比,无疑再输一城!

4、满期给付金,“乐享一生“少了328万?!

当然给付责任还没完,两款险种都有满期金,号称多重给付嘛,总得有些压箱底的货色。

乐享一生:

信守一生:

看到这里豹槑无法淡定了,两款保险在满期给付上可以说是天壤之别。虽然乐享一生祭出了按基本保额5倍给付的大招,乍听起来雷声隆隆,但无奈基本保额只有5万,即便5倍给付满期金也不过25万而已!

回眸一望,信守一生却淡定的告诉你:我们按所缴保费给付满期金:3,580,065。虽然知道53年以后的358万已经不是原来的358万,但相对于乐享一生的25万来说,好的不是一点点。

5、豹槑观点:“乐享一生“是个差生!

这张汇总表可以清楚的看出两款险种确定给付金额的对比(不考虑分红和万能账户等不确定利益)

当然,乐享一生在保障方面还有一些“优势”,但个人认为只是星光荧火而己。比如有保费豁免功能(信守一生虽无豁免但却有投保人身故或高残给付)、附加险还有脑中风后遗症的保障等。但这些只是一种保障,并非保证给付,若能达到认定标准基本上人是要废了才行,条件非常苛刻。既然是年金险,生存给付才是重点,有多少养老金是关键。所以乐享一生这些边边角角的所谓保障责任并不能掩饰其生存给付与信守一生之间巨大的差距。

当然,从大都会官网上的示例来看,其推演出的利益高的很是吓人。累积到88岁的各项生存利益高达千万以上;而同期信守一生的账户余额演算数据则更是高达二千余万。对于保险公司提供的这些数据,豹槑认为看看即可,千万别太当真,前几期的文章中反复强调过个中缘由,此处就不再赘述了。

“鲜豹网”二维码

“鲜豹网”二维码

(点击即可查看)

鲜退保|卖平安保险的“实诚朋友”:“尊御人生”收益达800%

险种对对碰|如果你已买,或想买“泰康人寿全能保2017”,不看此文误半生!

险种对对碰|泰康《鑫享人生》比《汇赢年金》更差

华夏人寿“四宗罪”:如何从行业明星,到重点监管的“坏孩子”

险种对对碰|与金禧利菁华B相比,泰康《汇赢年金》保费竟然贵近3倍!