这是立马观点的第58篇文章

12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》(下文简称“通知”)。

不少人担心,现金贷的整顿会不会引发P2P的系统性风险,继而影响用户的投资安全?

今天,小马哥就带大家一起分析:“通知”里的三大现金贷整顿方向对P2P的影响。

首先明确现金贷官方定义:是无场景依托、无指定用途、无客户群体限制的小额资金出借业务,其特点是金额小,期限短,利率高,无抵押。

这个定义比较宏观,基本上短期的无场景信用贷款业务都符合这个定义。

其次,P2P网贷平台参与现金贷的模式主要分为两种:

一是自建借款端或与“兄弟公司”合作进行借款业务;二是与外部助贷机构合作。这两种类型的P2P平台,现金贷是它的其中一项业务,比重从低到高都有。

有极少数是第三种,就是本身是P2P网贷信息中介,刚好做短期信用贷款业务,业务描述和上诉定义重合。

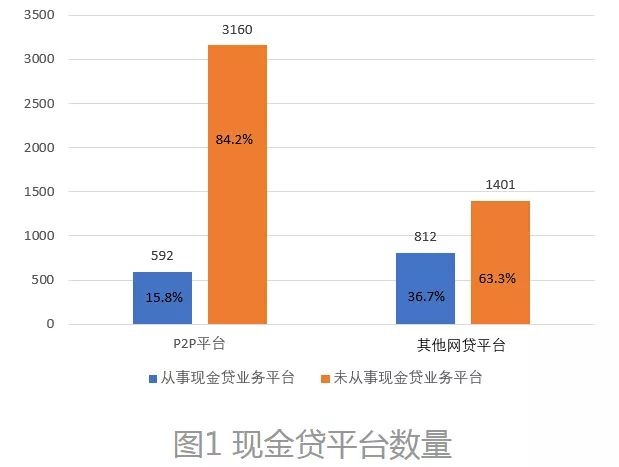

据国家互联网金融风险分析技术平台统计,目前有592家P2P网络借贷网站开展现金贷业务,包括拍拍贷、信而富等平台,约占全部P2P平台总数的15.8%。

有812家其他网贷平台(从事网络借贷中介的非P2P平台)开展现金贷业务,约占全部其他网贷平台总数的36.9%。具体如下图所示:

整顿的大刀

1

现金贷放贷需持牌

原文:设立金融机构、从事金融活动,必须依法接受准入管理。未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。

分析:直接放贷业务的牌照包括银行、消费金融公司、网络小贷。这一条,对于助贷机构合作模式的P2P公司杀伤力很大。

据网贷之家统计显示,目前国内有213张网络小贷牌照,22张消费金融牌照,而在运营现金贷平台2693家,这意味着有超过90%的现金贷都将被关停。

停止放贷,对于这些现金贷业务而言,就意味着畸高的逾期坏账率。

因为现金贷面对的客户很多都是多头借贷,一旦停止放贷,一个直接的体现就是现金贷平台坏账率飙升。

深圳一家现金贷平台负责人坦言:“在上周三的时候整个现金贷行业估摸已有一半的平台已经停止放款了,不敢放贷,谁放贷谁是傻瓜,现金贷平台多头借贷现象尤其严重,可能你还想象不到,20%的用户至少在30~50个平台借款,现在放贷就等于是给其他平台当了接盘侠,从你的平台借钱然后去还另外一个平台。谁敢放?”

2

现金贷利率36%一刀切

原文:各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。

分析:对综合费率,收费方式做了一刀切的明确要求,即年化综合费率不能超过36%。现金贷“高收益覆盖高风险”的模式将改变。

这条首当其冲的是以现金贷业务为主的P2P平台。

如果你投资的P2P是现金贷业务占比较大的话,需要提高警惕:一刀切必然会使平台的高利润受到压缩,但坏账率不仅不会下降反而容易上升,再加上投资人的政策看衰。。。

此时,平台会否因此“暴雷”,还是继续盈利只不过少赚点,就看平台在“严冬”前囤积的脂肪够不够厚,以及后续的业务调整。

(毕竟,监管要求不再兜底和设置坏账准备金了,保本保息将退出舞台,一切金融风险将浮出水面,这时投资人要考察的就是平台的风控能力了。)

3

审查现金贷资金来源

原文:加强小额贷款公司资金来源审慎管理。禁止以任何方式非法集资或吸收公众存款。禁止通过互联网平台或地方各类交易场所销售、转让及变相转让本公司的信贷资产。禁止通过网络借贷信息中介机构融入资金。以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行,各地不得进一步放宽或变相放宽小额贷款公司融入资金的比例规定。

分析:上述提到过,直接放贷业务的牌照包括银行、消费金融公司、网络小贷。并不包含P2P。

所以做现金贷业务的P2P都是通过“自建借款端”或“兄弟公司”或“助贷机构”来获取资金来源。

其中就有一些不合规的平台,用了资产包、关联融资的方式。结果等于投资人的钱直接借给了用现金贷的人。

这条政策对于投资人是利好,禁止了小额贷款公司信贷资产向相关机构转让,包括对接互联网平台、各类交易所、P2P网贷平台等。但上有政策,下有对策。监管未必能立马查处不合规的平台。

所以,又回到了投资P2P的老问题上来:债权一定要真实。

关注信息披露透明度、留心收益率畸高的标的、实地走访查看资料都是最老土最有效的办法。

最后,归纳一下:

现金贷被监管,肯定会影响到做现金贷业务的P2P平台。涉足现金贷的P2P,大家留个心,尽量不要加仓了。

总之,君子不立危墙之下。

不过告诉大家一个好消息,立马贷平台目前不涉及信用贷款业务,只专注于房产抵押贷款,让你无处安放的加仓资金有去处。