兴业证券王涵:百年回顾 全球大类资产表现的启示

摘要:

1)回顾百年历史,德股是最差的资产,远落后于其他大类资产,主要受到战争拖累——长期来看,规避最差的风险资产是首要目标;

2)二战结束以后,同样与战争有类似杀伤力的是汇率崩盘;

3)长周期“选股”:长周期来看,股市>债市>商品、地产,全球来看,某一个阶段表现最好的股市与这一阶段全球经济主题紧密相关;

4)选资产:当经济体由成长走向成熟,股、债收益差距逐渐缩小;

5)论我们所处的周期,以及对未来十年资产配置的展望。

正文

长期来看,规避最差的风险资产是首要目标

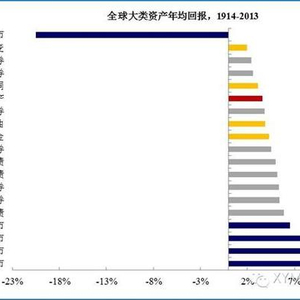

德国V.S。澳大利亚的启示:战争(尤其是战败)的代价。过去100年的资产表现来看,有一个很有意思的现象,德国股市是过去100年内最差的资产,年均收益-20.5%,远远低于其它类型资产,这意味着长期来看,规避最差的风险资产是大类配置的首要任务。相对而言,澳大利亚股市是表现最好的资产之一。从当前的经济实力、经济前景来看,德国似乎更甚一筹。然而,长周期资产表现却大相径庭。显然,战争是导致德国资产长周期收益为负的最主要原因,1910-1929年间,德国股市年均下跌20%,随后在1940-1949年间再度出现年均29%的下跌。尽管战争结束后德国股市稳定上涨,但仍无法填补战争时的下跌。然而,对比澳大利亚,依靠政局及经济的稳定,在每一轮新兴经济体启动时均作为资源供应者而受益。

与战争有类似杀伤力的:汇率崩盘。

二 战结束后,全球已无大规模的战争。然而,我们发现在布雷顿森林体系崩溃之后,随着汇率开始浮动,汇率崩溃成为全球进入和平年代后的资产收益的隐形杀手。从 下表可以看出,部分新兴经济体的汇率贬值幅度是惊人的。在这种幅度的汇率贬值背景下,其任何资产都无法获得较好的收益。而出现汇率巨幅贬值的经济体也大多为政局动荡较多的国家。

长周期角度:什么是最好的资产?

股市>债市>商品、地产。从过去100年的长周期角度来看,大类资产的收益有以下的大致排序:股市>债市>商品、地产。由于数据可得性的问题(Survivor Bias),长周期数据主要限于在过去的一百年中较为“成功”的发达国家。对于这些国家而言,商品仅是投入品,债券仅是获得了经济发展中的无风险收益,而股市享受到经济发展过程中创造附加值带来的超额收益。

长周期累计收益不仅取决于经济发展的高度,也取决于发展的时间长度。如 果从当前的经济实力来看,美国无疑是当前经济实力最强的经济体。然而,以100年的时间尺度来看,其累计收益不及澳大利亚、英国。但如果回顾各经济体的发 展历史,澳大利亚、新西兰、英国的发展历史均早于美国。在我们考察的起点(1914年),新西兰是人均GDP排名第一的国家,其次是澳大利亚、英国,美国 仅居第四位。尽管在以后的经济周期中,美国经济实力强于新西兰、澳大利亚,但这两个大洋洲经济体凭借其经济起步早、发展稳的优势在长周期资产的累计收益中 占据前列。

长周期“选股”:根据经济发展阶段按图索骥

某一个阶段表现最好的股市与这一阶段全球经济主题紧密相关。如果将目光局限在股票资产中,观察过去一百年股市的表现,会发现每个阶段最优的股票资产与这一时期的经济主线有明显的正相关性。

1950-1969:战后繁荣期、日本开始工业追赶。这一时期最好的股市资产是日本,其次是处于战后恢复期的德国;

1970-1989:日本产业升级(最后的全盛时代),汽车及电子产业开始赶超美国。韩国开始接受日本产业转移而崛起。这一时期最好的资产是韩国,其次是日本,且明显超过美国;

1990-1999:美国IT革命,再次成为全球科技及经济的领头羊。这一时期最好的资产是美国以及相关链条上的墨西哥;

2000-2009:全球化浪潮。这一时期最好的资产是全球化最受益的加入全球分工的中国等新兴市场。

从全球股市的轮动来看,基本上沿着美国→日本→韩国→中国的顺序,这与经济崛起的顺序是一致的。

成长期是投资某个国家股市的最佳时期。

对比同一经济体不同阶段的涨幅也可以发现,股市表现最好的时间是该经济体刚刚崛起的时期。比如日本的战后至70年代、韩国的70年代至80年代、中国的00年代。

事实上,如果把国家看做公司,投资国家的股市与投资一个公司的逻辑是相似的。区 别只是在于单一公司从成长期到成熟期的时间较短,而某个国家的时间则较长,且中途可能会遭遇经济周期的波动。投资于某个公司的最优时间也是该公司正处于成 长期的时期(崛起)或者有新产品推出时(技术革命)。而进入成熟期后,其公司估值提升空间下降,股价仅受益于盈利的稳定增长。

选资产:由成长向成熟,股、债收益差距缩小

就某个经济体而言,我们发现似乎有这样的规律。

在经济体处于成长期时:其债券与房地产收益率较低,而股市的收益相对较高,尽管波动较大;

当经济体进入成熟期时:其债券与房地产收益率上升,与股市收益率之间的差距缩小。

商品:事件驱动型资产

商品更像是事件驱动型的资产。从长周期的角度来看,商品的走势更像是事件驱动型的资产,其上涨更多呈现“平稳(下跌)-快速、大幅上涨”的特点,其持续时间通常不超过10年。从长周期的角度来看,其整体收益不及其他大类资产。

不同商品的驱动事件:

原油:供给冲击。如70年代中东战争、00年代的OPEC产能遇到瓶颈;

黄金:1)大宗商品上涨带来的通胀风险,如70年代、00年代;2)避险。如2007-2008年的全球性金融危机;

工业金属:新兴市场崛起,导致其对基础设施的投入大幅上升。

回顾过去一百年大类资产表现,我们发现在长周期的资产配置上,首先需要做的是划分不同的资产类别。每个不同的周期内低风险/收益资产、高风险/收益的资 产、需要规避的资产是不同的。在资产分类的基础上,根据不同投资者对于风险、收益的要求进行组合配置。因而,以下我们仅提出我们认为未来可能出现的周期是 什么形态,以及在此周期中应如何分类资产。

我们所处的周期:全球缺需求,宽松周期接近极致

经济增长:全球两大增长引擎放缓,低增长或将持续。

全球增长引擎放缓之一:全球化驱动时代接近落幕。从 15-17世纪的“大航海时代”到18-19世纪末美国的西进运动,再到20-21世纪全球贸易的一体化,人类总是在不断寻找尚未开发的处女地。在这个过 程中,不断有新的国家加入全球化分工,一方面提高了全球整体的供给能力,另一方面新加入的这些国家随着经济的不断发展又反过来提高了全球的总需求,刺激了 全球整体经济的高增长。20世纪以来,60年代的德国和日本、80年代的亚洲四小龙、90年代亚洲四小虎以及2001年加入WTO的中国,不断地有比以前 人口规模更大的国家加入到全球化分工的链条之中。但当中国也已经完全加入全球化链条,人均GDP从1000美元上升到7000美元,我们短期内恐怕再也难 以找到比中国市场更大的国家加入这个系统,这意味着全球化的进程可能接近谢幕。全球化的进程类似于一国的城镇化过程,即资本快速积累的过程。而现在全球化的放缓即意味着资本对于全球潜在增速的贡献下降。

全球增长引擎放缓之二:人口老龄化。我们自2014年年报《无外财而不富》开始提示,全球人口正在步入老龄化,而这将对未来全球的宏观经济层面产生巨大的影响。由于全球老龄化,全球劳动力的增速正在经历快速下降的过程,在未来二十年里劳动力增速可能仅0.5%附近,而在2000-2007年的周期里,劳动力增速平均仍有1.2%。换句话说,单单考虑劳动力的因素,全球潜在增速已下滑0.7个百分点。

流动性:四十年来的利率宽松周期可能接近极致。布 雷顿森林体系崩溃以后,全球货币体系便失去了锚,这导致全球资金量大规模扩张。全球主要经济体的利率自80年代左右开始进入下行通道。但正如我们在 2016年中期报告《风吹草低见牛羊》中所指出的,一方面,美国的贫富差距在布雷顿森林体系崩溃之后一直处在上升趋势,目前已超过1929年大萧条前的水 平,而贫富差距过大已开始成为影响联储货币政策的政治因素;另一方面,对欧洲和日本而言,负利率已经开始损害其金融机构存在的根基。从这个角度来看,可能 这轮长达数十年的货币宽松大周期都在走向极致,在流动性可能转紧的背景下,未来大类资产估值或将承压,同时资产的波动可能放大。

我们认为当前全球经济正处于周期的拐点上。展望未来十年,可能出现两种情形。

情形一:全球找到新的增长主题

经济周期将类似于90年代或00年代。基于以上我们对于当前周期的分析,在这种情形下,资产组合可以参考90年代或00年代。

高收益/风险的资产:可能来自于上述三个方面的国别或相关部门资产。同时,如果出现第一个增长主题,那么商品价格在这一轮周期中也将受到新经济的驱动。

低收益/风险的资产:已跨过成长期的经济体的固定收益资产。当前来看,一些正由成长期走向成熟期的新兴市场国家的固定收益产品可能将是这一时期提供低收益/风险最佳的资产。发达经济体的债券也能够提供稳定的票息回报,但刚刚进入成熟期的经济体其债券还将受益于经济增速的下滑而出现资本利得。

情形二:全球依然未找到增长点,维持低增长

经济周期类似于70年代至80年代初期。如果出现这种情形,那么全球增速依然维持低速,全球缺乏能够提供高回报率的资产。同时,由于过去发达经济体央行投放的大量货币,使得全球流动性过剩,这与1973年布雷顿森林体系崩溃后全球货币供给失去锚的限制是类似的。在这样缺需求环境下,黑天鹅冲击可能增加。

资产配置:防御为重,投资策略比资产选择更重要。

资产轮动加快,资产波动率上升且黑天鹅概率上升。在 资本过剩而投资机会不足的情况下,资产价格不再具备自动走向均衡的机制(即“资产价格被低估-资产价格上涨-资产失去吸引力-达到均衡”),而过剩的流动 性成为主导资产价格最重要的因素,资产价格定价模式变成发散的过程(即“资金涌入资产-资产价格上涨-更多资金涌入……”)。在这种新模式下,实际上全球 金融资产的定价的稳定是下降的。全球的资产泡沫启动-泡沫破灭的频率将加速;

投资策略上“分散投资”或“持现金等坑”。因 而,在这种情况下,资产配置的策略上应区别于情形一中“买入并持有”的策略,而更多地应采取:1)分散投资:由于没有明确的主题,也就是没有明显的成长型 经济体,拉长周期来看大类资产的收益率差距不大(同样的,在1970-1989年也是如此,这一时期资产收益之间的差距明显小于其他时期),但期间的波动 可能较大。因而,可以采取分散投资的方式获得平均收益;2)持现金等坑:由于资产波动及波幅变大,资产上涨和下降的幅度可能都是超调的,因而可以采取类似 于Hedge Fund中的DistressedInvesting的策略。可以增加一定比例的现金持仓,在资产超调时买入并持有较短一段时间来获益。