高盛说摩根说的不对,你说谁对?

最近,高盛和摩根在一件事上有了分歧,摩根认为中国信贷冲动(credit impulse)已经不能作为预测世界经济活动增长的指标了,高盛却不以为然。

摩根篇

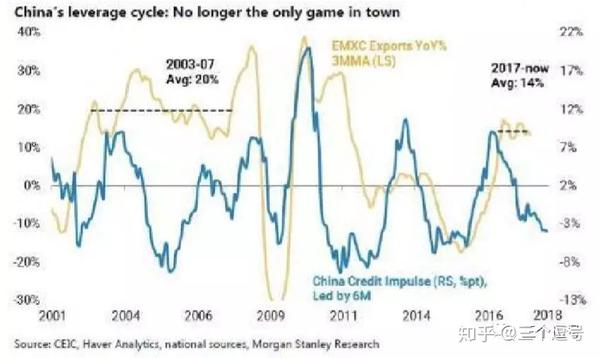

一个月前,似乎是为了维护全球经济复苏的美好期望,Morgan Stanley 表示,当今中国信贷冲动(credit impulse)和全球经济之间的联系已经不那么密切了,(尽管中国信贷冲动下降)全球经济一切都很好。

Morgan Stanley 亚洲首席经济学家 ChetanAhya 称,“从 2012 年到 2016 年,如果您寻找可靠的、关键的全球经济宏观变量,中国信贷冲动无疑是正确的选择。中国信贷冲动与中国经济增长周期、新兴经济体出口额、全球经济增长以及物价水平之间具有令人难以置信的紧密联系,它能够(提前6 个月)准确地预测几乎所有其他全球重要宏观变量的走势。”

他进一步解释了这背后的原因:“从2012 年到2016 年,由于发达国家去杠杆化和发展中国家宏观经济调控带来压力,全球总需求下降,中国信贷冲动(或者杠杆周期)成为了全球经济最重要的引擎。”

然而,这位 Morgan Stanley 的经济学家随后又出人意料地发表了一个完全相反的观点,“(如今)中国的信贷创造力与全球经济之间的联系已经破裂”。他解释说,“尽管中国的信贷冲动在两年前就开始减弱,但是这并没有对其国内或全球的经济增长周期产生实质的影响。随着去杠杆化和宏观经济调控这些经济发展阻力的减弱,发达国家和新兴经济体内需的复苏已经成为全球经济增长的附加动力。”Ahya 用以下图表证实他的结论。

从图中可见,2017 年以来,虽然中国信贷冲动下降,但是中国以外的其他新兴经济体出口额增速并没有受到影响。

蓝色线代表中国信贷冲动的增长率,橘色线代表除中国以外的新兴市场出口额(EMXC Exports)的年增长率。

高盛篇

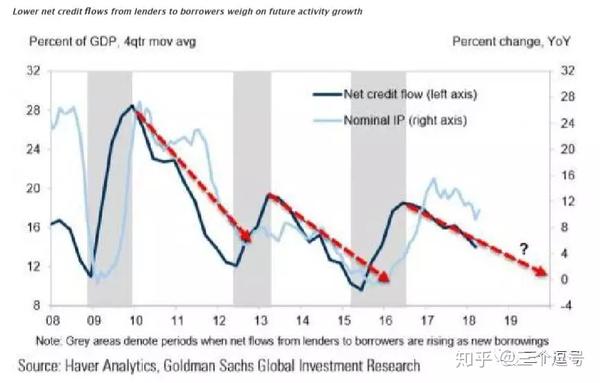

然而,高盛不同意摩根的判断,高盛警告说,中国信贷冲动正在走下坡路,全球经济同步复苏会遇到更多问题……

高盛将贷款净额与中国的名义工业产值作对比。从而得出,自从 2008 年以来,中国的净信贷量出现了两个半明显的循环。贷款净额减少对未来经济活动增长构成压力。

深蓝色线代表中国的净信贷冲动,即信贷流量占GDP 的百分比,对应左轴数据

浅蓝色线代表中国名义工业产值(的年度百分比变化),对应右轴数据

从上图可以看到,信贷净额的高低,系统地预示着短期内经济增长的强弱,但是对长期经济增长的预示却是相反的。例如,2009 年末、2013 年初和 2016 年中期,贷款净额的峰值系统地伴随着其后 2-3 个季度内名义经济活动的峰值,然而(在 2009 年和 2013 年的高峰期)之后的 2.5 – 3 年内,名义经济活动出现了低谷。所以净信贷流量高峰和名义经济活动增长高峰之间存在延迟。

从图中可见,信贷提振中国经济增长,使之在2017 年达到峰值,然以后逐渐减弱。有了这些历史数据,我们就可以根据净信贷流量变化对过去经济活动增长的净影响,预测出对未来的影响。在已知信贷流量对经济活动增长的冲击具有程式化影响的情况下,我们可以总结净信贷流量的历史变化,从而得出每个时期净信贷流量对经济增长的总体影响。预测结果是:未来一年,净信贷对经济增长的提振能力下降。

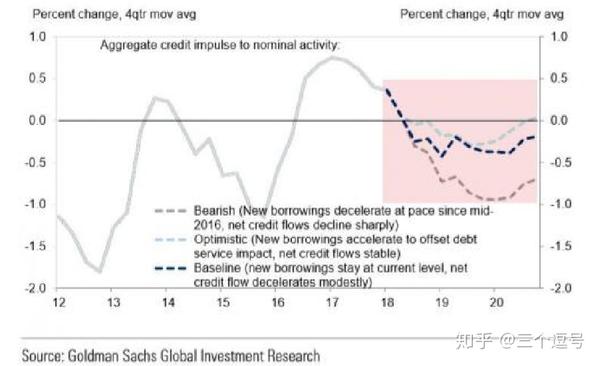

图中显示了各种因素对经济增长的影响,包括:

灰色柱代表新增借贷和其他因素的影响(正影响)

蓝色柱代表借贷服务成本的影响(负影响)

蓝线代表净信贷流量的影响

红线代表中国的净信贷冲动,即信贷流量占GDP 的百分比,对应右轴数据

从上图可以看出,2014 年末至 2015 年,由于贷款减少、借贷成本增加,净信贷流量下降,对经济增长产生了负面影响。到了 2015 年中期,随着贷款额的增加和借贷成本的下降(贷款期限延长和利率下降),净信贷流量增加,又刺激了经济增长。2017 年中期,积极信贷对名义经济活动的刺激作用达到巅峰(净信贷流量达到峰值一年以后),从那以后逐渐下降。对实际经济的影响也是如此。

我们预计新增借贷量将维持稳定,信贷冲动对经济的提振作用将小幅走弱。还有哪些因素会影响经济增长呢?别忘了前面提到的借贷服务成本。我们通过估计未来几年新增借贷的发展趋势,来预估未来的净经济活动将受到的影响,分三种乐观、一般、悲观三种不同情况。

竖轴是百分比变化,三条不同颜色的虚线,代表对未来新增借贷走势的三种不同预期(从上到下依次是乐观、一般、悲观)。

我们的基本看法是,未来一年,新增借贷量将维持现有水平,但借贷服务成本将上升,所以净信贷流量逐渐下降。

这与我们对货币政策的预期一致。例如,政府一方面继续对部分领域采取紧缩政策(例如对影子银行产品和地方政府非常规贷款),而另一方面又保持宽松的货币政策,通过降低利率来抵消紧缩政策的影响。

我们预计,未来一年的经济增长情况将与我们目前对名义和实际 GDP 增长适度放缓的预期相一致(也就是说经济增长将适度放缓)。

如果出现熊市,新增借贷延续2016 年以来的下降速度,净信贷流量的下降比我们预计的更严重。通常,如果政府过度约束影子银行和地方政府非常规贷款,又没有用其他的合规信贷措施来弥补贷款减少的这个窟窿,那就会产生这种后果。

如果形势非常乐观,新增借贷缓慢增长,可以抵消掉借贷服务费用的上升,从而使得净信贷流量与 GDP 稳定在现有水平,实际和名义经济增长速度还是会下降,尽管下降幅度比我们预期的小一些。

喜欢就关注我们吧,微信同名“三个逗号”~~,也可戳下面的链接,直接从微信打开此文并关注我们。