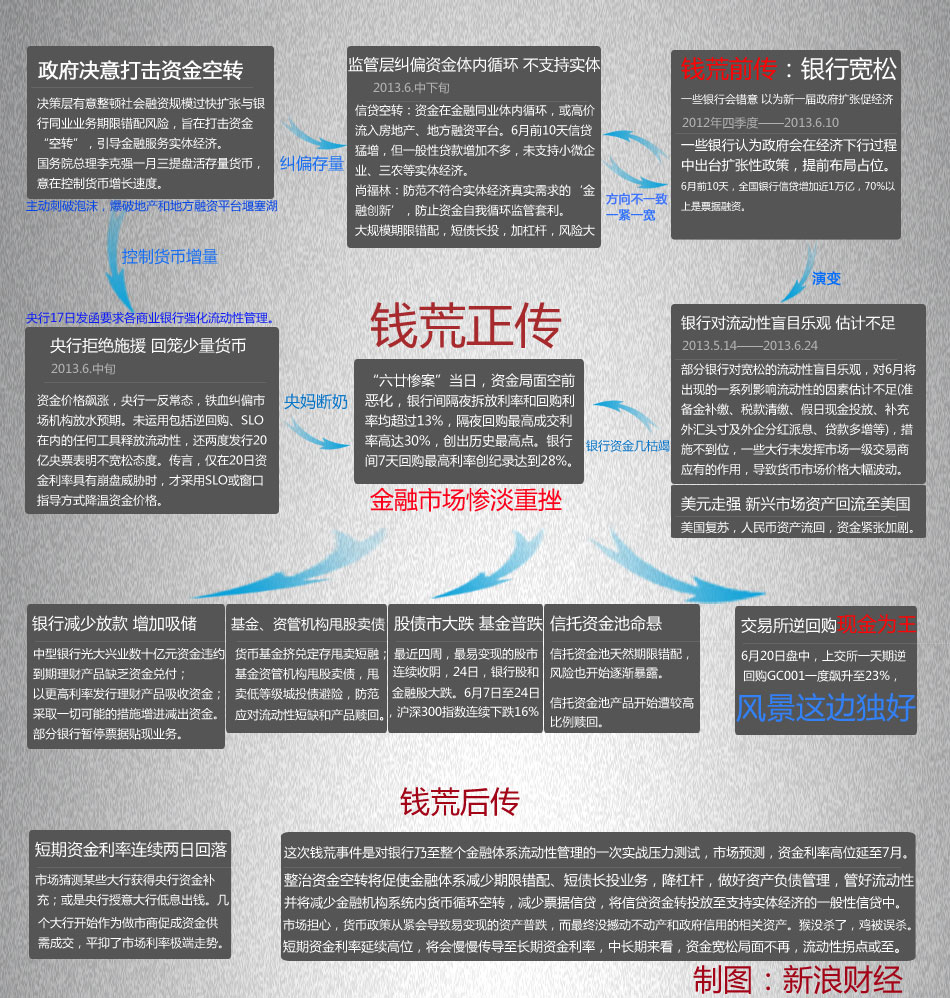

����6��25�չ���ƣ���һ���������г������Ե�ʵ��״�����������ù����г��������ٴ�������ּ����������Ե��ڹ���(SLO)�������������(SLF)�ȴ��¹�����ϣ���ʱ����������ϵ�����ԣ�ƽ�ֶ����쳣�������ȶ��г�Ԥ�ڣ����ֻ����г��ȶ���

����6��24������ȷ��ʾ�������������г�������������㣬Ŀǰ�����м��г����ʽ�һ�����䣬��ҵ���б������ԣ��

���м��г�������һ���µġ�Ǯ�ġ����������ڷ��͡��ֻ��������������У���֤��ָ24�յ��ء�1��ʱ������ǰ�����Ժ;���Ӳ��½���ռӴ�Ӧ���衰Ǯ�ġ��ݱ�Ϊ�ֲ�Σ����

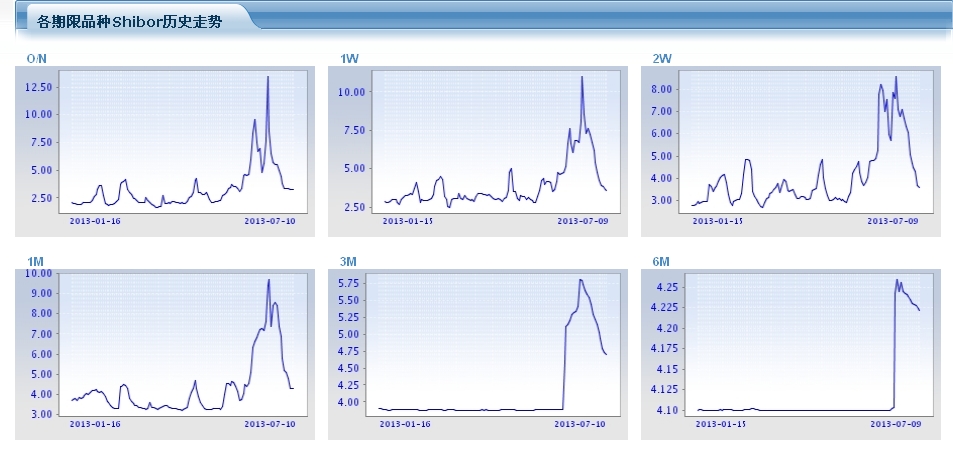

| ���� | O/N | 1W | 2W | 1M | 3M | 6M | 9M | 1Y |

| 2013-7-9 | 3.2490 | 3.5960 | 3.6040 | 4.2980 | 4.7230 | 4.2215 | 4.2720 | 4.4000 |

| 2013-7-8 | 3.2560 | 3.6560 | 3.6860 | 4.3000 | 4.7940 | 4.2238 | 4.2741 | 4.4000 |

| 2013-7-4 | 3.3480 | 3.9380 | 4.4640 | 5.1020 | 5.0290 | 4.2287 | 4.2776 | 4.4000 |

| 2013-7-3 | 3.4000 | 4.2420 | 4.6580 | 5.2000 | 5.1480 | 4.2300 | 4.2796 | 4.4022 |

| 2013-7-2 | 3.7860 | 4.7500 | 5.0740 | 5.8000 | 5.2110 | 4.2344 | 4.2808 | 4.4070 |

| 2013-7-1 | 4.4560 | 5.4230 | 6.0400 | 6.8800 | 5.2950 | 4.2390 | 4.2820 | 4.4125 |

| 2013-6-28 | 4.9410 | 6.1630 | 6.3310 | 7.3500 | 5.4390 | 4.2412 | 4.2863 | 4.4148 |

| 2013-6-27 | 5.5610 | 6.6840 | 6.6680 | 8.3840 | 5.5390 | 4.2425 | 4.2898 | 4.4198 |

| 2013-6-26 | 5.5530 | 7.2010 | 7.1030 | 8.5450 | 5.5820 | 4.2444 | 4.2933 | 4.4215 |

| 2013-6-25 | 5.7360 | 7.6440 | 6.7730 | 8.4180 | 5.6410 | 4.2551 | 4.3025 | 4.4295 |

| 2013-6-24 | 6.4890 | 7.3110 | 7.0890 | 7.3550 | 5.7240 | 4.2450 | 4.2856 | 4.4210 |

| 2013-6-21 | 8.4920 | 8.5430 | 8.5660 | 9.6980 | 5.7900 | 4.2591 | 4.2844 | 4.4156 |

| 2013-6-20 | 13.4440 | 11.0040 | 7.5940 | 9.3990 | 5.8030 | 4.2425 | 4.2674 | 4.4005 |

| 2013-6-19 | 7.6600 | 8.0750 | 7.8390 | 7.6150 | 5.4080 | 4.1032 | 4.2611 | 4.4000 |

| 2013-6-18 | 5.5960 | 6.7030 | 5.7100 | 7.1780 | 5.3290 | 4.1026 | 4.2610 | 4.4000 |

| 2013-6-17 | 4.8130 | 6.8480 | 5.9440 | 7.2820 | 5.3190 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-14 | 6.9680 | 6.8110 | 7.5220 | 7.2100 | 5.2900 | 4.1001 | 4.2600 | 4.4000 |

| 2013-6-13 | 6.6910 | 6.0800 | 7.0130 | 6.9620 | 5.2050 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-9 | 7.4900 | 6.6120 | 7.9500 | 6.8110 | 5.1450 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-8 | 9.5810 | 7.6030 | 8.1970 | 6.6460 | 5.1080 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-7 | 8.2940 | 6.6570 | 7.7400 | 6.3415 | 4.5740 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-6 | 5.9820 | 5.1370 | 5.2420 | 5.0900 | 3.8938 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-5 | 4.6230 | 4.7390 | 4.8730 | 4.5120 | 3.8838 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-4 | 4.5170 | 4.7160 | 4.8080 | 4.3805 | 3.8835 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-3 | 4.5990 | 4.6280 | 4.7980 | 4.5010 | 3.8834 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-31 | 4.5010 | 4.7810 | 4.7380 | 4.0160 | 3.8821 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-20 | 2.9570 | 4.2300 | 4.2200 | 4.5170 | 3.8831 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-8 | 2.1100 | 2.9840 | 3.0600 | 3.2565 | 3.8804 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-2 | 2.8000 | 2.9190 | 3.0100 | 3.3000 | 3.8830 | 4.1000 | 4.2600 | 4.4000 |

6��20�գ����м����в������(shibor)���������ǣ���ҹ���ʴ��������13.44%��������ʷ�¸ߡ�[��ϸ]

����һ���Ƚ���ͳ�����ݱ�����ʾ��3�·����м��г�ͬҵ����¼�Ȩƽ�����ʽ�Ϊ2.47%��

6��20�գ�����12:00�����м���Ѻʽ�ع���ҹ��Ȩƽ�����������13.881%����ҹ�ع���߳ɽ����ʾ�Ȼ�ﵽ30%��������ʷ��ߵ㡣7���������м�ع���Ȩƽ�����ʴﵽ12.4078%��7�����м�ع�������ʴ���¼�ﵽ28%��

�Ϻ����м�ͬҵ�������(Shanghai Interbank Offered Rate�����Shibor)���������õȼ��ϸߵ�������ɱ��������������������ͬҵ������ʼ���ȷ��������ƽ�����ʣ��ǵ��������������������ʡ�Ŀǰ������ṫ����ShiborƷ�ְ�����ҹ��1�ܡ�2�ܡ�1���¡�3���¡�6���¡�9���¼�1�ꡣ2007��1�£��Ϻ����м�ͬҵ���������ʽ���С�

���м��г���Ѻʽ�ع��ǽ���˫����ծȯΪȨ����Ѻ�����еĶ����ʽ���ͨҵ����ָ���ع���(�����ع������ʽ����뷽)�ڽ�ծȯ���ʸ���ع���(���뷵�۷����ʽ��ڳ���)�����ʽ��ͬʱ��˫��Լ���ڽ���ijһָ�����ڣ������ع�����Լ���ع����ʼ�����ʽ������ع��������ʽ���ع��������ع�������ԭ����ծȯ��������Ϊ��

6������(����6��20��)��������ϵ�����Գ������ţ�����ȴ�����ز�ȡ�侲�Թ۵����������������г��ʽ�����������⣬

ʼ��δ��ȡ�������г�ע�������ԵIJ����������г�һ����Ϊ��Ʊ�������ź����ø�ǿ�������ޱ����ع����������м�ַ�����Ʊ����Ϊ�Dz�Ը���ɻ��ҵı�ʾ��

����Ժ�������ǿ6��19�������ٿ�����Ժ������飬�о��������֧�־��ýṹ������ת�����������ߴ�ʩ������ָ�����Ż�������Դ���ã��ú��������̻������

��������Ŵ����������㺬�塣���������������������ߵĻ��������ٶ��ƶ������������йز��Ž�����ƻ��������ٶȡ����ڷ��ջ���Ҳ�����˻��Ҽ������ɵĿռ䡣

6��6�գ���������������ҵ���к�����г���60�ڽ���ΥԼ�������Ϻ����м�ͬҵ�������(Shibor)������ҹ��7���ڡ�14���ڡ�1�º�3�²������ȫ���������ҹ��7��shibor���Ǵ���231.20��152.00BP��8.2940%��6.6570%��

���м��г���Ǯ�ġ��������ҡ�������Ϊ��Ǯ���Ĵ�����ҵ����Ҳ������Ǯ�����µ�����ȶ�����ʱ�䣬�г�����Ȼ�в��ֻ���δ����ƽͷ�硣

19��SHIBOR����ȫ���������ʾ�г��ʽ����̬�ƽ�һ���Ӿ硣���ܴ�Ӱ�죬���м��г�����ҽ���ϵͳ����ʱ���ӳ��˰��Сʱ������5�㡣

6��14�գ���������ڼ���ʽ���ֹ�ծ�������꣬��ծȯ����Ϊ9���£��ƻ�ļ��150��Ԫ��ȴ�����95.3��Ԫ����Ч�Ϲ����б�������ߴ�3.7612%���Ϸ���ǰһ�������ն����г������ʸ߳���60������㡣

���������м��г��б��6������ũ�������ֽ���ծ��ʵ�ʷ��н��115.1��Ԫ�����ڼƻ����ж�200��Ԫ��������Ϊ���ꡣ��ծ������Ա��������м���ϵ������ʽ���ѹ������ծȯ������ʿ��ʾ���������ά��Ŀǰ��״����δ������ָ������ծ���ꡣ

���������˳���2012-2014�����ʽ��ծ�����š�ȥ��ף���̩������ծ�����ʸ��������꣬ʢ�����С�����֤ȯ��ƽ������ѡ���˳��������߷�ҵ�ڶ�λծȯ������Ա��Ϥ���г������Զ�ȱ��ծȯ�г�Ӱ�����δ���Ի��н��ڻ���ѡ���˳���

����й������ʽ�ΥԼ������ʱ����˰��Сʱ���Ҳ����ʽ�Ĵ��ţ����в���������йظ����������˲ƾ���Ӧ�ƣ���δ���κοͻ��������κ�֧��ΥԼ���������ҥ�ԣ��Ѿ��������ű�����

���г����ųơ����нӵ�֪ͨ�������з�ˮ500�ڣ���ҹ5.1%��7��5.4%�������г����������ˡ����������������ʿ��ʾ�����ޡ����ж���Թ������в���ʽ�500��Ԫ��һ�¡��г����Ų�ʵ��

6��20�����䣬��ý��ƣ����е������绹Ͷ��4000�ڻ��ҡ��Դˣ����˲ƾ���Ȩ����ʿ��֤�õ��Ļظ��ǣ��˴��Ų�ʵ������δ�и���ϸ���͡�

6��23�գ�������ѷ�ӳ����ATM������̨�����������ֹ��ϣ���������ҵ���и����˱�ʾ���˴�ҵ�������������ϵͳ������ɵģ����н���������11��27�ָ���ҵ��ȫ���ָ�������

6��24�����磬����Ϣ����������ת��ȫ����ͣ��������ظ����˶����˲ƾ���ʾ��ֻ������ת��ϵͳ�����ϣ���ͨ�����û�δ�ܵ�Ӱ�졣

Ŀǰ�г�����˵�ǡ�Ǯ�ġ���������˵�ǡ�Ǯ�š�������ӵ����������֣������ܼ�����Ǯ��ġ�������ǽ�����һ��ʱ���г��������ɰɡ�

���л�������©��֮һ��������Գ�IJ�ƽ���ԣ�©��֮������������Ӧ�Խṹ�������⣻©��֮�����ĸ������������䡣

����Ͷ����һ��������ȥ�ˣ���Ҫ����أ����ܴ������Ķ���Ǯȥ�����ʲ�Ҳû��ô�찡����Ǯ�ܶ�������̸Ƿ����ˣ�����˵���ͻ���

�������ԭ��������м��г��ʽ���ľ��Ҳ�����Ԥ��7�³��Ժ����м��ʽ���ƫ���ľ��潫�������⡣�°��������Կ��ܻ��нϴ���

���ǹ�ȥ��ʮ��䣬�й������г���δ�й��������ʽ����״̬����1993�����������ʱ�ڡ��ʽ��г�����ʧ�ض�����ͣ�̡�

ҵ��������һ��˵�����й����Ĵ����Ѿ���������ʩѹ��Ҫ�ʹ�������ʡ��õ��Ĺ���Ҳ�ڵȴ������е���һ��������

�������ж�ȱ������ʴ��dz��˵����ЧͶ�������㡢�ʽ������м䡰��ת����δ����ʵ�徭���������أ����ڷ��յķ������ܵ������ġ�

������н���û�а��Ŵ����ȵ��ͷ������Դ�ʩ��̨����Ǯ�ġ�����Ҫ������7�³������ʽ���Խ�Ҳ�������������Ʋ�Ʒ������������������

�����й����е��ʲ���ծ��ģ�������һ������Ҫ������㴢�����µ����ռ�����ӣ�������ߴ��ʺ����г��������ԶԳ塣

�Ⲩ��������ҵ�ʱ������Ѿ���ȥ����Ӱ����ܻ�����������µ�ʱ�䡣��Ӱ��ij̶ȶ��ԣ���һ������ļ������������н��ڻ������Ʋ��������Ǹ������ж�ͬҵծ���������ΥԼ����������ܵ����������١�

Ŀǰ��һӰ���Ѿ���¶���ߡ���Ϊ���м����Ӱ�죬�ټ����ʱ���������ҵ���п�ʼ���������ʲ���Ʊ�ݺ������г����ܵ�������ⲻ��Ӱ�����������������Ӱ����������н��ڻ������������й�˾��֤ȯ��˾���Լ�����һЩ��Ƚ���Ʊ�ݺ������г��Ļ�����

���ǵ����ز�Ͷ�ʻָ��ͻ��������IJ��ɳ������ټ����������������˳��ij����ʵ�徭�����Ʊ����ͽ������ڴ˱�����һ�ν�ǿ�������Գ���������ܿ��ܻ���پ��õ��»�������ʵ�徭�õ������»�����ҵ�͵ط������ij���������������⡣

�������е�����������������֮ǰ������ڽ����Ի������������µ��������Ҳ���ܵ�һ��Ӱ�졣�����Ŀ����ǣ���һ���õ����ƣ��ڶ������ڷ��ͣ��ƻ��Կ��ܻ�СһЩ�����������ᷢ�������̶��������͡��������������ýṹ�������粻�����δ���µĽ��������г������غ���Ŀ�������Ȼ�ܸߡ�